専業主婦の生命保険加入率は74%という調査結果もあるほど、多くの方が保険に加入しています。

加入者の話を聞くと、

という方が非常に多いように感じます。

私は専業主婦ですが、生命保険には加入していません。

この話をすると「え!?」と驚かれることが多いんです。

そこで今回は専業主婦が死亡したらという切り口から、

何が心配なのか、公的補償はあるのか、それはいくらもらえるかなどの話をしたいと思います。

あなたはなぜ生命保険をかけていますか?

どうしてその補償金額にしたのですか?

この記事を読み終わるころには生命保険が必要か不要か、いくらの補償が必要なのかといった「基準」がバッチリわかります。

何となく加入した方は、保険を見直すきっかけにしてほしいです。

最後にはお葬式費用についての考え方も紹介していますので、是非最後までお付き合いください。

保険に加入するか迷っている人

保険を見直そうとしている人

自分が死亡した時の補償を知りたい人

➡【保険スクエアbang!生命保険無料一括請求をしてみる】

残された家族が心配

ふと、保険を見直していてそう思ったので試算してみることにしました。

一番心配なのは残された家族の資金です。

子供はまだ4歳。

まだまだ手のかかりますし、お金だってかかります。

私がいるから旦那は朝から晩まで仕事ですが、

私が死んだとなると生活は一変するでしょうね。

・幼稚園の送り迎え

・園や学校で行事参加

・PTAなど

・子供の勉強を見る

・家事

時間が足りなくなり、部署変更などもするでしょう。

それはつまり、稼ぎが制限されるってことです。

家事のように何とか頑張ればできるようになるものなら心配ありません。

「お金」はそういうわけにもいかないって簡単に予想できるから、保険は必要なのかな?と疑問を感じました。

とはいえ、民間保険だけがすべてではありません。

まずは聞いたことはあるけどよくわからない「公的補償」について調べてみることにしました。

アプリゲーなんてやってる暇あるのかな?w

時間とお金の心配はしちゃいますね。

子供に支給される【遺族基礎年金】

専業主婦が亡くなったときに国から受けられる補償があります。

それが『遺族年金』です。

国民年金加入者で条件を満たしていれば、受け取れます。

国民年金は、20歳から60歳未満の国内に住んでいる人の加入が義務付けられています。

専業主婦が亡くなったときに支給される遺族年金の受け取り条件は、2つあります。

(1)18歳までの子どもがいる場合

(2)年金加入期間が25年以上あり、厚生年金加入期間がある場合

保険料を未納していると受給要件を満たしていないと判断され、支給されません。

保険料の払い込み確認方法

保険料の払い込み期間の確認方法は2つあります。

ひとつ目は、誕生日月に「ねんきん定期便」というハガキで払込期間を逆算する方法。

詳しい計算式は、

実年齢ー20歳=国民年金支払うはずの期間

受給資格期間÷12カ月=支払い済み期間

国民年金支払うはずの期間と支払い済み期間が同じなら未納はないと言えます。

例えば

34歳ー20歳=14年

173月(受給資格期間)÷12カ月=14年

同じ14年となるため、未納なしとわかると思います。

もう一つは、日本年金機構が運営する「ねんきんネット」で確認する方法です。

ねんきんネットでできることは、

・ご自身の年金記録の確認

・将来の年金見込額の確認

・電子版「ねんきん定期便」の閲覧

・日本年金機構から郵送された各種通知書の確認・・・など

利用するには新規登録が必要になります。

新規登録には2つ用意するものがあります。

アクセスキー(ねんきん定期便ハガキに記載)

年金番号(年金手帳に記載)

➡【ねんきんネットで自分の年金を確認してみる】

➡【保険スクエアbang!生命保険無料一括請求をしてみる】

未納がないか今のうちにチェックしておくといいかもしれませんね。

遺族基礎年金は誰がもらえる?

専業主婦が亡くなったとき、遺族基礎年金を受給できるのは一緒に暮らしていた夫または子供です。

夫は働きながら受給できますが、前年の年収850万円未満であること。

または所得が655万5千円未満であることが要件となります。

夫が受給要件を満たさない場合は、子供に直接支払われます。

受け取れる期間は、以下の通りです。

18歳到達年度の末日(3月31日)を経過していない子

20歳未満で障害年金の障害等級1級または2級の子

遺族基礎年金は子供を養うための年金です。

一定年齢以下の子供がいることが受給条件ともいえます。

子なし夫婦の場合はこれに該当しないため、遺族基礎年金は支給されません。

子ありは再婚したり、子供が養子になったりした場合は支給されません。

しかも子供が高校卒業まで補償されるのは、遺族にとっても心強い金銭支援になると思います。

遺族基礎年金はいくらもらえるの?

令和2年4月分からだと、

| 子どもの人数 | 配偶者の年金年額 | 子の年金年額 |

|---|---|---|

| 1人 | 1,006,000円 | 780,900円 |

| 2人 | 1,231,500円 | 1,060,000円 |

| 3人以降 | 1,231,500円+(75,000円×子の人数) | 1,261,500円 |

を受け取ることができます。

計算式は、基本支給781,700+子の加算。

子の加算:第1子・第2子 各224,900円

第3子以降 各75,000円

受給者が子の場合は子の加算はされませんので注意が必要です。

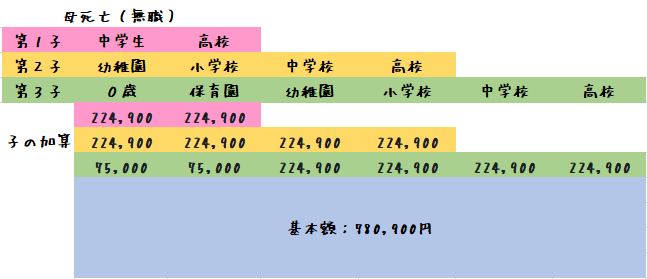

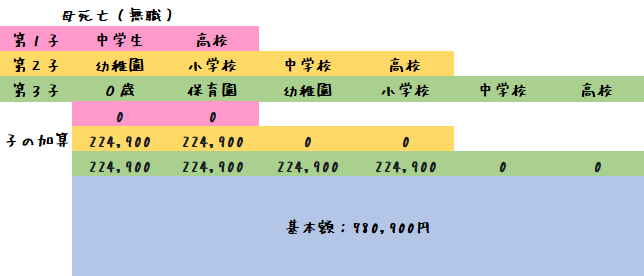

遺族基礎年金のイメージ図

受給者が配偶者か、子供なのかで金額が変わってくるのが分かりにくいため、それぞれのイメージ図を用意しました。

配偶者が受給者の場合、子の加算は1人目からされます。

子が受給者の場合、子の加算は2人目からされるのが大きな違いです。

〇配偶者が受け取る場合

〇子が受け取る場合

子供が多い、年収が850万円未満だとさらに受給額が増えるんですね。

受給者が配偶者か子かでも金額は変わるので、自分はいくらなのか計算してみるといいですね。

100万円で教育費は足りるか?

年間100万円の遺族基礎年金で、子供が18歳までの教育費がたりるのか?が気になりますよね。

文部科学省の「平成30年度子供の学習費調査の結果について」で、全国1,440校、24,748人を対象にした調査結果がありました。

こちらのデータを元に調べていきたいと思います。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園 | 223,647円 | 527,916円 |

| 小学校 | 321,281円 | 1,598,691円 |

| 中学校 | 488,397円 | 1,406,433円 |

| 高校 | 457,380円 | 969,911円 |

細かい内訳は以下の通りです。

『私立』となると100万円ではおさまりきらないようです。

特に小学校、中学校の学校外活動費が高額ですね。

学校外活動費に含まれるものは、塾代、家庭教師、部活動費、習い事などが含まれています。

所得が高い世帯ほど学校外活動費を多く支払う傾向にあるので、世帯収入次第とも言えます。

簡単にまとめると、

授業料は100万円で収まるけど、私立の小学校や中学校になるとやや足りなくなる。

「足りないなら不安!」

と思うかもしれませんが、教育費は一生続くわけではありません。

今からコツコツ貯蓄しておくことで解決できます。

それでも足りない分は生命保険で補うといいんじゃないでしょうか。

➡【保険スクエアbang!生命保険無料一括請求をしてみる】

教育費が足りるのか試算してみた結果

受給者:4歳の子供 (配偶者は年収制限により支給不可)

18歳までの遺族基礎年金 10,932,600円

<計算式>780,900×14年

18歳までの教育費合計額 6,746,904円

<計算式>

私立幼稚園 223,647円×2年 = 447,294円

公立小学校 321,281円×6年 = 1,924,686円

公立中学校 488,397円×3年 = 1,465,191円

私立高校 969,911円×3年 = 2,909,733円

収支合計 +4,185,696円

すごい!プラスになっている!

国民年金って素晴らしい保険だなと実感しました。

私が死んでも教育費の心配はないようです。

あと必要なのは葬式代ですかね。

➡【保険スクエアbang!生命保険無料一括請求をしてみる】

おまけ お葬式にお金かけてほしくない

個人的な希望ですが、私のお葬式にはお金はかけてほしくないんです。

なぜかというと、お金は生きる人が使う道具だから。

一般的なお葬式だと100万円~120万円かかります。

私が死んだら直葬がいい。

直葬とは、火葬場まで直接搬送、火葬する形式です。

通夜や葬儀告別式は行いません。

ぶっちゃけこれでいいです、私はね。

遺族が故人との別れを惜しむためにとか、幼い子供との最後の時間だからと通夜とか告別式を行いたい気持ちはわかります。

死んだ自分に100万円かけて立派な葬式を上げてもらうよりも、親族で焼肉でも行って私の生前話をしてくれた方が楽しいじゃないですか。

旦那が一生懸命自分の時間や労力を使って稼いだ100万円を、子供の将来のために使ってほしい。

その意見を通してくれるなら、私が死んだとしても金銭的に困窮数することもないでしょう。

というわけで、生命保険はいらないという結論に至りました。

お葬式に関してはそれぞれの考えがあるので、やり方は自由です。

ただし、予算をある程度把握しておくことは重要だと思います。

➡【保険スクエアbang!生命保険無料一括請求をしてみる】

公的補償を知っていると過剰な保険をかける必要もなくなります。

保険に加入する前に、国からの補償をまずは調べて試算する。

そして金銭的に不安な金額を算出する。

公的補償で足りない部分だけを民間保険で補う。

これが保険貧乏にならないための第一歩です。

「医療保険は不要な理由」を詳しく知りたい場合は、こちらの記事を参考にしてください。