今日は私がやっている「1日1行家計簿」の書き方をご紹介します。

完全に自己流です。

タイトルまんまですが、1日の支出を1行、1カ月が1ページという、すごくシンプルな家計簿です。

誰でも今日からすぐに始めることができます。

レシートを溜めても全く問題ナシ。

家計簿をつけたいけど続かない。

そんな面倒くさがりや、ズボラさんも継続できる家計簿づくりをしませんか?

家計簿を始めたいけど「面倒くさがり」「ズボラ」「3日坊主」

最小限の労力で家計簿をつけたい

1日1行家計簿のメリット

面倒くさがりが付けている家計簿ですから、

見て、書くだけ

誰でもできる簡単作業

これが1日1行家計簿のメリットです。

ストレスが少なく、誰でも簡単に続けれると思います。

それくらい最小の労力で家計簿を付けれます。

支出金額と日付の記録さえあれば、月1回の記帳でも問題ありません。

だから面倒くさいことが大嫌いな私でも続けてこられたんだろうと思います。

見て、書くだけ。

それができれば継続できます。

用意するもの

ノート (35行必要)

黒ボールペン

3色ボールペン

30センチ定規

家にあるもので始められます。コスト0円。

ノートは35行あると行の納まりが良いです。

大学ノートならA4サイズ。

方眼ノートでも、100均ノートでも何でも構いません。

大きいノートのほうが書きやすいですよ。

黒ボールペンもなんでもいいです。

3色ボールペンはカラーペンでも十分。

30センチ定規は線引きが必要なノートを使っている場合のみ必要になります。

まっすぐ線が引ければ何でも構いません。

私のおすすめノートはコクヨの統計ノートです。

既に線引きがしてあるので、無駄な作業に時間を割かなくても済みます。

今日の解説も、この統計ノートを使って進めていきます。

項目を決める

支出項目の選びかたは、2パターンに分けられます。

節約したいなら、細分化した項目

記録だけなら、大まかな項目

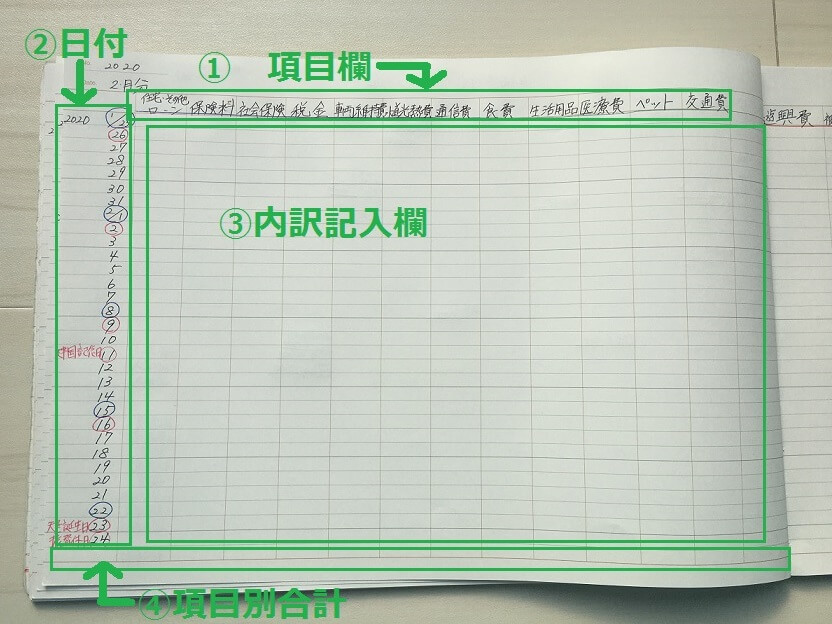

①の項目欄に費用項目を埋めていきましょう。

私は固定費、必要経費、浪費、特別費、投資、ふるさと納税の大きく分けています。

もちろんこれは「私の場合」なので、アレンジしまくって自己流にしてもOK!

【固定費】 毎月必ず発生する支出

【必要経費】 生きていくための必要最低限の支出

【浪費】 固定費、必要経費に当てはまらない支出

【特別費】 冠婚葬祭費用

【投資】 貯蓄、自己成長に繋がる支出

【ふるさと納税】 ふるさと納税寄付金

支出項目の2パターンについてより詳しく知りたい場合は、こちらの記事を参考にしてください。

支出項目をタイプ別に2パターンで紹介しています。

よろしければこちらもどうぞ。

記入の下準備

項目分の縦線を無心で引く

開始日から締め日までの日付を記入

無心で線引き

30センチ定規と黒ボールペンで無心で線を引きます。

列は項目分がノートに収まるようにしてください。

行は5行ずつにカラーペンで線を引いておくと、記入しやすい家計簿になります。

これが一番面倒な作業です。

だからコクヨ統計ノート愛用者になりました。

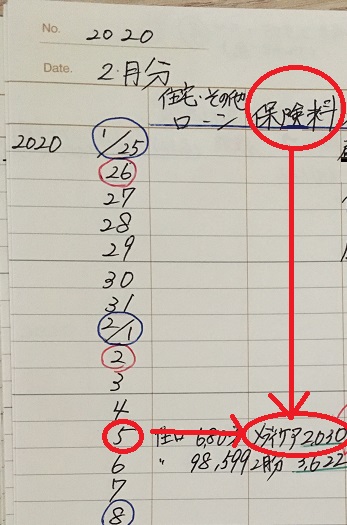

日付を記入

線引きが終了したら、一番左の列に日付を書きましょう。

土日祝日にカラーペンで色付けしておくと、休日の支出が客観的に見れるようになりますよ。

私は24日締めなので、2月分の場合『1月25日~2月24日』となります。

締め日の下には「支出合計」と書いておきましょう。

締め日についてより詳しく知りたい場合は、こちらの記事を参考にしてください。

レシートを見て記入する

やる事は非常に簡単で、

レシートの日付と項目の交差する欄に支出額を記入する

たったこれだけ。

実際に写真で解説していきましょう。

半月分のレシートを溜まったので、記入してみます。

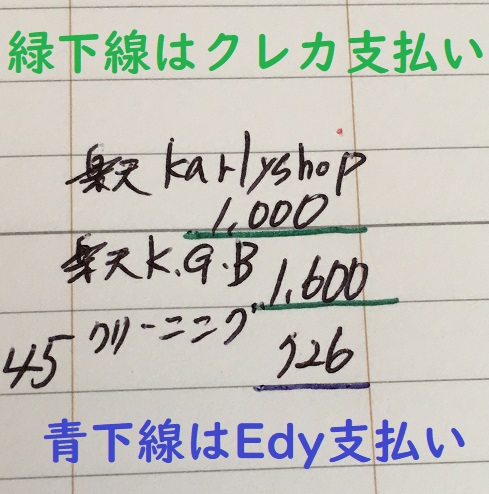

下の図のように、レシートを見て「日付と項目の交差」する空欄に金額を記入していきます。

現金支払いから、電子マネー、キャッシュレス支払いなど、あらゆる支出を全て記入しちゃいましょう。

個人的には「店名 金額」の両方書きます。

その方が「どこで、何を買ったか」を思い出しやすく、記憶にも残りやすいですね。

家計簿を読み返すと、日記感覚になるのはこのせいでしょうw

一日に何度も支出があるときもありますよね?

そういう時は大体で構いません。

項目欄だけ合っていれば、ざっくりで大丈夫です。

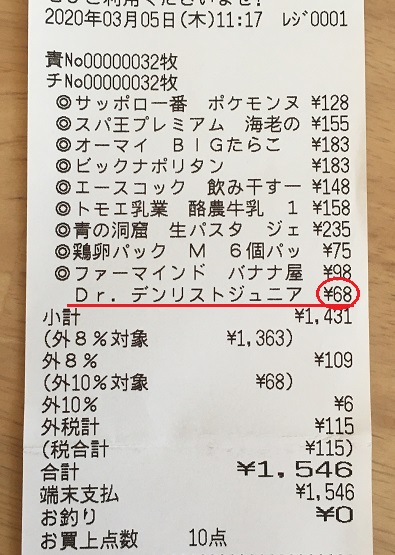

1枚のレシートに複数の項目内容があった場合は計算する

例えばこのレシート。

赤枠の68円は歯ブラシ、その他は食品を買いました。

家計簿には「食費」「生活消耗費」の項目があるので分別する必要がありますね。

68円×1.1=74円(生活消耗費)

1,546円-74円=1,472円(食費)

このように家計簿に分けて記帳します。

キャッシュレスの記帳のタイミングは消費した時

私の家計簿の目的は「いつ・どこで・どんなものに対して消費したか」をしることなので、

消費行動した日付で記帳

します。

この方法にすると、正月の支出が多いなとか、平日と休日のお金の使い方の違いなどが見えてきます。

口座管理やクレジットカード管理を、別の帳簿で付けたりましていません。

口座のお金の動きは特に気にしていません。

なぜなら、ネットバンクなのでいつでも口座履歴や残高確認ができるからです。

逆に口座管理までしていると、キャッシュレス支払いの記帳タイミングがクレジットカードの締め日に振り回されてしまいます。

過去にこれで、面倒くさいことになったことがありました。

それ以降、口座管理は一切しなくなりましたね。

個人的にはクレジットカードの締め日より、給料の締め日に合わせるのをおすすめします。

それが一番楽ですから。

キャッシュレスの記入時は色分けする

色分けをする理由は

クレジットカードの使用額と明細書を照合するため

です。

私はクレジットカードも、電子マネーも、PayPayも利用します。

一色にまとめてしまうと利用明細書の確認がしにくいので、色分けしていますよ。

私の色分けルールは以下の通りです。

緑下線はクレジットカード払い

青下線は電子マネー(Edyやnanaco)払い

赤下線はPayPay

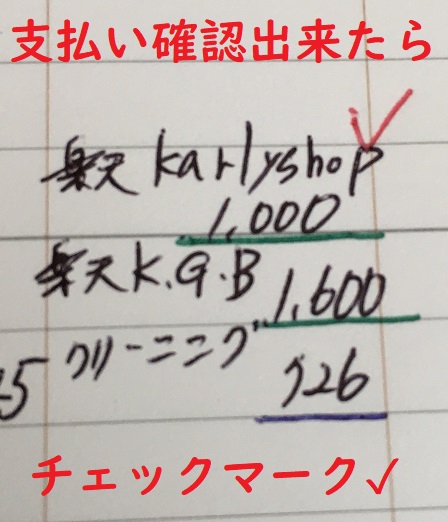

利用明細書と家計簿の照合

記帳が済んだら、クレジットカードの明細を見て照合をします。

私は楽天カードを利用しているのですが、利用明細がアプリで確認できるのは非常に楽です。

個人的に、便利すぎるアプリ利用明細はかなりおすすめです。

支払先と金額が合えば、家計簿に赤色で✓。

全てをチェック完了できたら終了です。

アプリ利用明細書のいいところは2つあります。

・好きなタイミングで確認できる

・詐欺の早期発見がしやすい

好きなタイミングで確認できる

紙の明細書だと、月に一度なのでまとめてチェックするのが面倒です。

アプリなら自分の好きなタイミングで確認できちゃいます。

私は家計簿を触ったときに、一緒に利用明細と家計簿の照合をします。

利用明細を確認することで詐欺の被害を早期発見する

利用明細には、クレジットカード利用から数日程度で計上されています。

紙とは違って、最新の利用状況が確認できますよ。

だから、詐欺やトラブルに早く気付くことができます。

さらに、家計簿をつけることで「支払いが合っているという安心感」が得られます。

詐欺の被害に遭ったか確認する方法は、利用明細の確認が一番です。

明細書や口座の履歴を確認しないために、大分あとから被害に気付く人もいます。

早期発見できれば、カード会社に連絡してカード利用を止めてもらえます。

キャッシュレスが主流になる今、危機感を持つことも大切ではないでしょうか?

\アプリ利用明細が使いやすい/

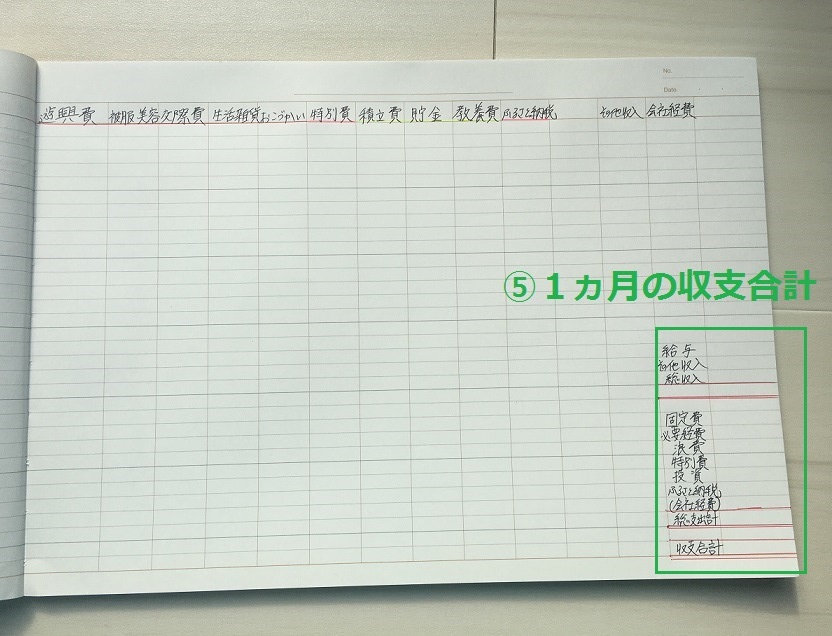

項目毎に収支額を書いて締める

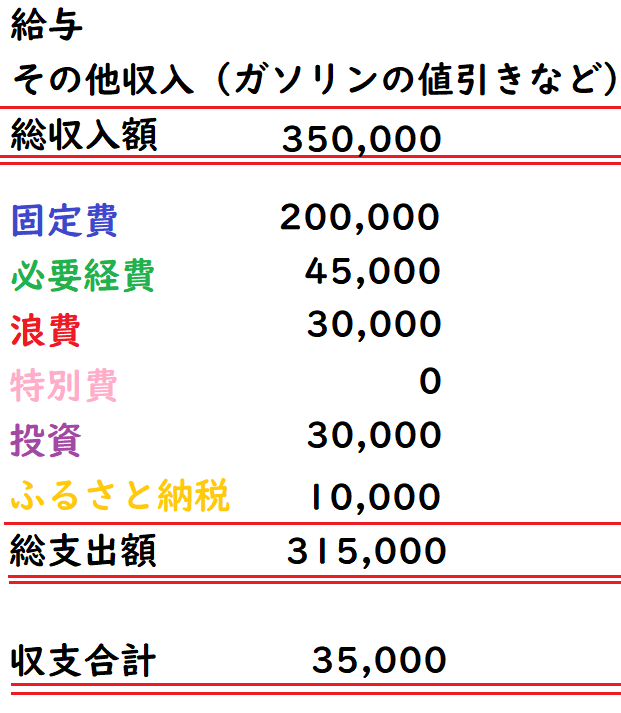

締め日がきたら収支合計額を出しましょう。

最下段に項目別の合計額を記入します。

最後にひと月の収入と、ひと月の支出を全て合算して収支合計額を記入して締めが完了です。

参考程度ですが、私は下の図のように締めています。

項目ごとに締める理由は、

細分化したほうが、節約意識が強くなるから

です。

「支出」とまとめてしまえば、支出項目やその内訳にこだわった意味はなくなってしまいます。

何に、どれくらいのお金を支払っているかを見ることで、家計支出の感覚が掴めるようになってきますよ。

私は最初、固定費の高さに驚きましたw

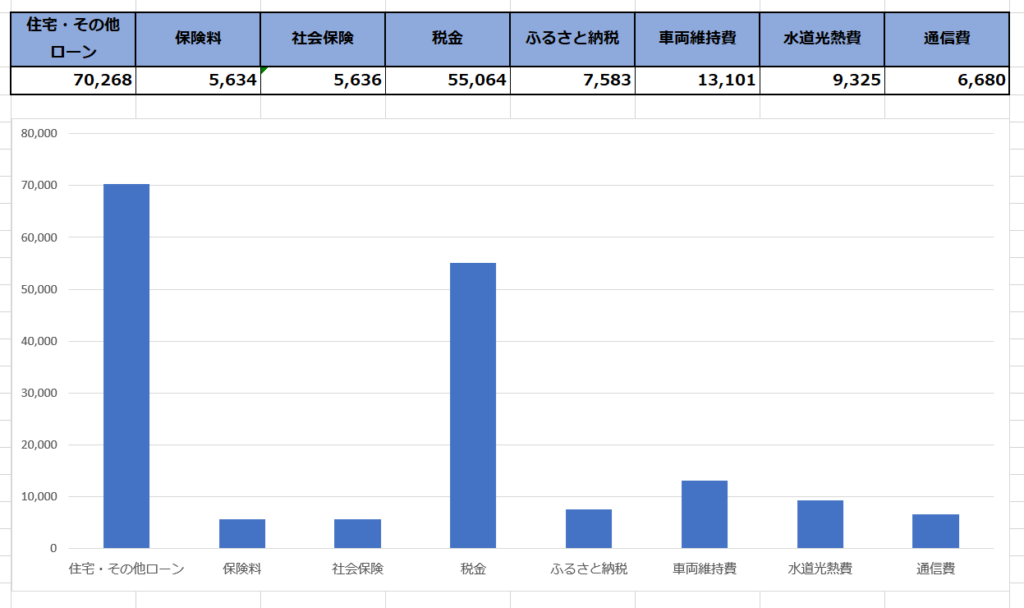

おまけ 締め日にはエクセルに入力する

家計簿の手順は締めて終了ですが、私にはその先があります。

それはエクセル入力です。

私は統計ノートとエクセルの併用家計簿を利用しています。

エクセルにわざわざ入力するのは、

データのグラフ化するため

です。

グラフ化することで、視覚的に比較しやすくなります。

例えば、下の表の数値と、グラフの数値は全く同じです。

どちらのほうが比較しやすいですか?

視覚的に比較しやすいのは、グラフじゃないですか?

こうやって分析をすることで、より節約意識が強くなるメリットもあります。

エクセルによる分析術についてより詳しく知りたい場合は、こちらの記事を参考にしてください。