人身傷害補償の金額設定はいくらにしていますか?

ネットでは「人身傷害 いくら」という検索ワードが多いです。

みんないくらに設定したらいいのか迷っているようですね。

今日はそんな方のために、

人身傷害って誰を守る保険なのか。

人身傷害はいくらあれば足りるのか。

生命保険や医療保険があれば安心なのか。

といった内容を記事にしました。

この記事を読めば、人身傷害の金額を見直したくなると思います。

最後には保険の選び方に関するコツもご紹介していますので、是非最後までお付き合いください。

人身傷害はいくらかければいいの?

人身傷害補償ってどんな保険?

生命保険や医療保険とかぶったときはどうするの?

専業主婦は人身傷害補償いる?

任意保険はめっちゃ大事

➡【無料】自動車保険を複数の保険会社から一括見積もり請求!をしてみる

人身傷害補償は任意保険ですが、必須補償だと思っています。

なぜなら、事故があった後の家族がどうなるかの左右をするような補償だからです。

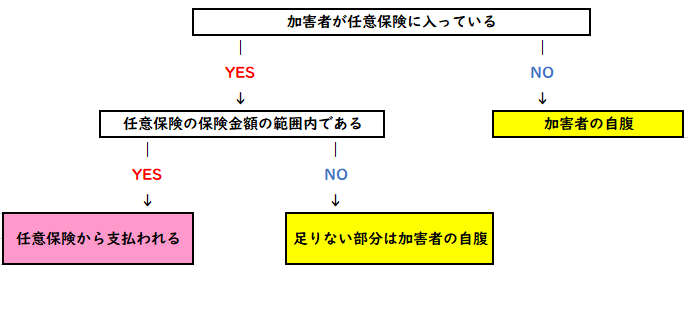

任意保険の重要性を知るためには、自賠責保険(強制保険)の限界を知っておくといいと思います。

自賠責保険は補償の限度額が存在します。

支払い最高額は、

被害者1名につき死亡で3,000万円

補償範囲は対人賠償のみ(対物は自己責任)

これ以上の賠償に関しては任意保険でどうにかするしかありあません。

(だから他記事でも、自動車保険の任意保険の対物・対人賠償額は『無制限』を強くおすすめしているわけです。)

任意保険の損害賠償の支払い方は下の図のようになります。

損害賠償を自腹。怖いですよ。

自動車事故は、任意保険によって人生の今後が決まってしまうってことも十分に考えられます。

任意保険は【何に対して】【どれくらい必要なのか】をしっかり考える必要があります。

ココさえ理解しておけば、余計なオプションに加入することもないんです。

人身傷害を無制限にした理由

自動車保険の人身傷害補償を7,000万円から無制限に引き上げました。

一言で言うなら、損をする可能性を失くしたいから

です。

実際に起こった事故を例に、高額賠償額を見てみたいと思います。

当時21歳大学3年生の男性が交通事故に遭い、植物状態になる後遺症が残りました。

名古屋地裁が下した判決は、加害者に3憶7,829万円の賠償額を認めました。

このように重い後遺症の場合は、介護料がずっと発生し続けるため憶越えの賠償額になりやすいです。

その証拠に、過去21年分の高額判例32件のうち31件が後遺症害の状態です。

参考サイト➡【交通事故弁護士ネットワーク】

あなたの人身傷害補償の設定額で、全てが補えるか考えてみてください。

例えば、人身傷害補償が7,000万円なのに対し実損害額は2億となると、1.3億円が受け取れませんよね。

裁判起こして、相手に請求したらいいじゃないか!と思うかもしれませんが、お金がないところからお金はとれません。

相手が1.3憶円以上の資産を持っていればいいですが、多くの人は自己破産するんじゃないですかね。

そのあとは相手次第。

これってすごくしんどくないですか?

後で詳しく解説しますが、人身傷害補償が無制限なら実損害額が分かった時点で保険料がまるっと支払われます。

お金がすべてではありません。

でもお金で解決できることもあります。

家族を金銭的に守るために、私は人身傷害補償を無制限にしたわけです。

➡【無料】自動車保険を複数の保険会社から一括見積もり請求!をしてみる

介護料や治療費などは人身傷害補償に頼って、金銭的な部分だけでも楽な方がマシだと思います。

人身傷害補償の保険料を比較してみる

人身傷害補償の補償が高ければ、保険料も高くなります。

自分の場合はいくら違うのか?という疑問に思ったのでシミュレーションしてみました。

「34歳・専業主婦・SBI自動車保険」でシミュレーション開始。

| 補償額 | 差額 |

|---|---|

| 人身傷害補償なし | 0円 |

| 5,000万円 | 3,950円 |

| 7,000万円 | 4,060円 |

| 1億円 | 4,090円 |

| 1.5億円 | 4,110円 |

| 2億円 無制限 | 4,130円 |

7,000万円と無制限の差額はわずか70円。

うまい棒6本分くらいで、補償にそんな差が開くんですか!??

悩む間もなく、「無制限やな」って即決。

➡【無料】自動車保険を複数の保険会社から一括見積もり請求!をしてみる

これでどれくらいの補償が受けれるか見てみましょう!

人身傷害補償とは? 5つのメリット

人身傷害補償は、自賠責保険の不足分を補うための任意保険の一つです。

(自賠責保険とは、車の加入者が義務付けられている強制保険のこと)

自分と家族のケガに備えるためには、人身傷害補償への加入が望ましいです。

人身傷害補償の最大の特徴は、自動車事故に関しては補償が厚いってところ。

どれくらい補償が厚いのか?を、これからご紹介したいと思います。

大きなメリットは5つあります。

車の事故なら最強の補償

示談交渉の前に保険金が受け取れる

過失割合に関係なく実損害分の保険金を受け取れる

等級が下がらない

契約者の家族も守る補償

自動車事故は最強の補償

人身傷害補償には2つのタイプがあります。

・車内のみタイプ

・車内・外タイプ

呼び方は保険会社によってかわりますが、内容はほぼ同じなので頭の中に入れておいても良いのかなと思います。

| 状況 | 車内のみ | 車内外 |

|---|---|---|

| 契約自動車に乗車中の事故 | 〇 | 〇 |

| 他の自動車に乗車中の事故 | × | 〇 |

| 歩行中や自転車に乗っているときの自動車事故 | × | 〇 |

車内のみの補償範囲は、契約車両に乗車中の事故限定です。

車内外の補償範囲は、契約車両に搭乗中の事故、他人の車(※)に乗車中の事故、歩行中や自転車乗車中などの自動車事故です。

死亡、入院費用、手術代、通院費用、休業補償、慰謝料などが受け取れます。

つまり車にまつわる事故なら、無敵すぎる保険なんです。

外出中の車事故の補償を手厚くしたいなら「車内外タイプ」にしましょう。

私も車内外タイプにしています。

※)以下の自動車等は含まれません。

・二輪自動車、原付バイク

・記名被保険者やその家族が常時使用するお車等

➡【保険スクエアbang!生命保険無料一括請求してみる】

1台だけ車内外タイプで契約すれば大丈夫です。

補償内容と車の所有台数の重複には注意が必要です。

示談交渉の前に保険金が受け取れる

通常だと相手と示談交渉を完了してから、保険金の支払いになります。

人身傷害補償は示談交渉を待たずして、保険金が支払われます。

損害賠償金に関して、すんなり折り合いがつけばいいですが、相手側との交渉がまとまらないこともあります。

そうなると仕事を休んでいる間の収入がなく、治療費の工面に追われる苦痛を味わうかもしれません。

そんな時人身傷害補償に入っていれば、損害賠償金を保険会社が支払ってくれます。

これで当面の費用は確保できます。

搭乗者傷害補償は、治療費に当てるようなお金です。

個人的には搭乗者傷害補償は不要だと思います。

治療に国民健康保険が適用されるなら、高額療養費制度を利用して実費10万円前後で足ります。

高額療養費制度についてより詳しく知りたい場合は、こちらの記事を参考にしてください。

過失割合に関係なく実損害分の保険金を受け取れる

過失割合に関係なく、100%の実損害分の補償を得ることができるのが人身傷害保険の1番のメリットです。

相手の保険会社からの補償金に加え、「自分の保険会社からも支払われる」んです。

例えば損害額が1,000万円としましょう。

過失割合は自分が7割、相手が3割。

となると、相手から支払われる保険金は300万円です。

残りの700万円は自腹をきることになります。

自分が悪いと言えど、辛いですよね?

人身傷害補償に加入していると、自分の保険会社から700万円を補填してくれます。

相手の保険会社から300万円、自分の保険会社から700万円、合計1,000万円の保険金を受け取れるわけです。

自分の過失割合が大きい場合でも、関係なく損害額分補償されるのが大きな安心につながります。

相手が任意保険に未加入だったり、損害額が相手の支払い能力以上になった場合は本体の賠償金を受け取れないなどのトラブルも人身傷害補償から支払われます。

自分の身を守るための保険ですね。

自損事故でも補償される

過失割合が関係ないという事は、単独事故や当て逃げなんかも補償してくれます。

自賠責保険は、相手を救済する保険なので自損事故などの補償は一切ありません。

ただし、搭乗者がけがをした場合は自賠責保険から補償を受けることができます。

とはいえ、補償は薄いですよね。

こんな時に頼れるのが人身傷害補償です。

自損事故で負ったケガも補償してくれます。

➡【無料】自動車保険を複数の保険会社から一括見積もり請求!をしてみる

【過失に関係なく】っていうのは重要ポイントなので忘れないようにしてください。

等級が下がらない

人身傷害のみを使っても、ノンフリート等級は下がりません。

ただし、事故を起こせば対人対物賠償を使えば3等級ダウンすることになります。

対物賠償は使わない

治療費に人身傷害補償を適用

だと等級はさがらないってことですね。

契約者の家族も守る補償

人身傷害の補償範囲は、

・記名被保険者の配偶者

・記名被保険者またはその配偶者の同居の親族

・記名被保険者またはその配偶者の別居の未婚の子

です。

めちゃくちゃ範囲が広くないですか?

例えば夫婦と子供の一家が徒歩で公園に向かう途中、交通事故に遭ったとします。

実損害額は

父:5,000万円

母:3,000万円

子:500万円

人身傷害補償は【1名につき】支払われます。

5,000万円の人身傷害補償をつけていたら、それぞれに損害額が支払われます。

今回の場合だと父5,000万円・母3,000万円・子500万円の8,500万円が保険金がおります。

いかがですか?

人身傷害補償って、自動車事故に限って言えば補償が厚いですよね。

➡【自動車保険 見積もりをしてみる】

と考えると、人身傷害補償はすごくいい保険だと思います。

倍額条項はついていますか?

という方は、倍額条項の有無を確認してください。

倍額条項とは、後遺障害が生じ、かつ介護が必要と認められる場合で人身傷害補償保険が無制限以外の時は、人身傷害補償保険金額の2倍の金額を限度として補償してくれるというものです。

ちなみにSBI自動車保険は確認したところ、ありました。

➡【SBI自動車保険 人身傷害補償 賠償条項について】

普通保険約款・特約(2020年4月)の9ページ第11条に記載されています。

倍額条項は保険会社によってはついていないところがあるので、加入前に確認したほうが良いですね。

現在加入中の自動車保険に倍額条項があれば、条件を満たすような後遺障害になれば設定金額の2倍の保険金を受け取れます。

大体パンプレットの小さな文章で書かれていたり、文章だらけで読む気が失せる条項に記載されています。

または保険会社のホームページやチャット問い合わせなどからも確認できると思います。

是非確認してください。

自分が死亡した場合の損害額はいくら?

死亡時の損害額がいくらか知りたい場合は、

➡【ソニー損保 人身傷害シミュレーション】から簡易試算ができます。

若ければ若いほど損害額は高いです。

一家の稼ぎ頭であれば高くなります。

扶養者がいるなら高くなります。

シミュレーション金額はあくまでも死亡ですから、後遺症はまた別の話になります。

さらに保険会社は賠償金を安く見積もる可能性もあり、交通事故に強い弁護士に相談すると金額が上がったりします。

あらゆる可能性を考慮しながら、夫婦で「もしもの事が起きた後の生活はどうするか」を話し合いましょう。

弁護士に相談することを考えると、「弁護士特約」も付けておくと安心だと思います。

賠償金に納得いかない、相手が修理費を払ってくれないなどの相談もできますよ。

人身傷害補償と生命保険と医療保険の補償範囲

人身傷害補償、生命保険、医療保険は、補償の中身が全く違います。

人身傷害補償は同乗者も含めた自動車事故に対しての補償

生命保険は死因に関係なく(自殺不可)契約者本人の死亡に対しての補償補償

医療保険は治療に対してかける保険

補償内容を原因と項目別にしました。

〇は補償有り、×は補償なしです。

〇は補償が重複している個所になります。

| 原因 | 補償内容 | 人身傷害補償 | 生命保険 | 医療保険 |

|---|---|---|---|---|

| 自動車事故 | 死亡 | 〇 | 〇 | × |

| 入院費用 手術代 | 〇 | × | 〇 | |

| 通院費用 | 〇 | × | 〇 | |

| 休業補償 | 〇 | × | × | |

| 慰謝料 | 〇 | × | × | |

| 車以外での事故 | 死亡 | × | 〇 | × |

| 入院費用 手術代 | × | × | 〇 | |

| 通院費用 | × | × | 〇 | |

| 休業補償 | × | × | × | |

| 慰謝料 | × | × | × | |

| 病気 | 死亡 | × | 〇 | × |

| 入院費用 手術代 | × | × | 〇 | |

| 通院費用 | × | × | 〇 | |

| 休業補償 | × | × | × | |

| 慰謝料 | × | × | × |

自動車事故に限り、人身傷害補償と生命保険と医療保険は重複していますよね?

必要以上の補償は保険料が上がる原因になります。

まずは無駄な補償がないか、現在の加入保険を把握してみましょう。

➡【保険スクエアbang!生命保険無料一括請求してみる】

![]()

➡【無料の自動車保険一括見積もりサービスを利用してみる】

既に加入中の保険があるなら、それも含めて自動車保険の任意保険も決めたほうが良いと思っています。

保険は足りない部分を補うためのもの。

足りなくても、多くても困っちゃいますから、すべての加入保険を把握することは大切だと思います。

保険の選び方をより詳しく知りたい方は、こちらの記事を参考にしてください。