ネット型・通販型・ダイレクト型保険にする

ネット型、通販型・ダイレクト型と呼ばれる販売方法で契約する。

それだけで保険料が格段に安くなります。私自身も年間12万の支払いが半分の6万円になりました。

最近は保険のテレビCMでネット型、通販型、ダイレクト型の単語は当たり前のように使われているので耳にしたことがある人も多いかと思います。

言い方が違うだけで中身は全て同じです。

どういうものかというと、保険会社と契約者が直接保険の契約をすることを差します。

電話やインターネットから契約者本人が保険の申込みをします。インターネットを使うから「ネット型」、保険会社から直接契約するので「通販型」「ダイレクト型」などと呼ばれています。

ネット型保険と店舗型保険のメリット・デメリットはこちらで解説しています。

あなたの自動車保険が車を購入したディーラーから紹介された保険だったり、代理店などを通した保険なら、ダイレクト型にしましょう。

5分程度でスマホやパソコンから簡単に見積もりができますよ。是非、今の保険料と比べてみてください。

こんな風に混乱しているあなたのため、コレを知っておけば保険で悩まない「自動車保険の判断基準」も今日は説明します。

自動車保険は3つだけ覚えればOK

そもそも自動車保険は自賠責保険と任意保険があります。

今日は誰もが頭を抱えるであろう、任意保険の判断基準について話します。

が、その前に自賠責保険も少し解説しておきますね。

自賠責保険とは?

自賠責保険とは車を買ったら絶対に加入させられる保険です。別名、強制保険・義務保険とも呼ばれています。

そんな保険もあるんだな程度に知っておけば大丈夫です。

自賠責保険に未加入のまま走行すると交通違反となります。

事故を起こしてなかったとしても1年未満の懲役か50万以下の罰金、さらに即免許停止処分の違反点数6点が付きます。

車を買えば強制保険は勝手に入っているので未加入か!?と心配になるひつようはありません。

ただし、自賠責保険の証明書を所持していなかっただけでも30万以下の罰金に科せられるので必ず車内に常備しておきましょう!

さぁ、本題の任意保険の話をしましよう。

任意保険とは?

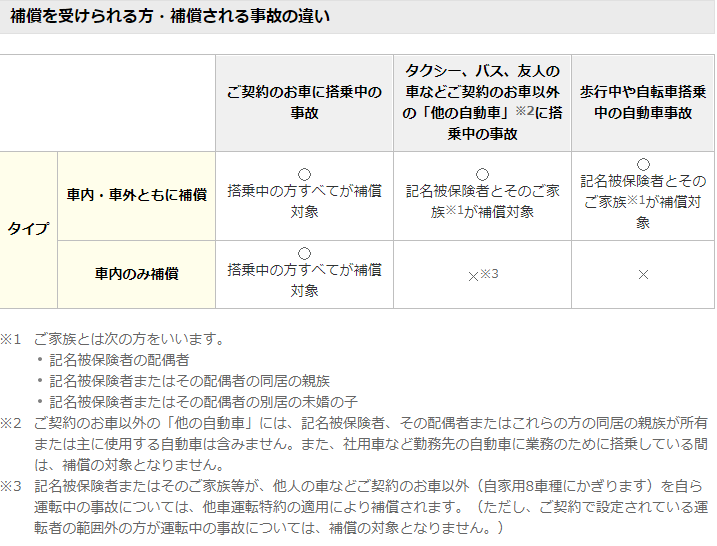

- 賠償責任保険(対人・対物)

- 傷害保険(人身・搭乗者・自損・無保険車)

- 車両保険

- 賠償責任保険

自動車事故で他人、他人の物を壊したときの賠償責任に備える保険 - 傷害保険

自分や同乗者が自動車事故や車以外の交通事故などによる怪我や死亡に備える保険 - 車両保険

自動車事故によって自分の車が破損したときの修理代用の保険

なにが不安なのかが分かっていれば悩むことはないのニャー。

絶対ケチるな 賠償責任保険

賠償責任保険は「無制限」!!これだけは覚えましょう。簡単ですね?

賠償責任保険は「無制限」!

賠償責任保険とは、人様や人様のものを壊したときに使う保険です。自分じゃなくて他人に対しての保険です。

単独で事故するなら自業自得ですむ話もありますが、相手が他人や他人のものとなると話は別。高額な賠償金を請求されることももちろんあります。

そこを補償してくれるのが賠償責任保険というわけです。

大体どこで見積もっても賠償責任保険の初期設定は無制限になっています。

事故は起こしたくて起こるわけではありません。人の列に車で突っ込んだり、信号や街灯をへし折ることも考えられます。

数千万では足りないレベルの賠償責任を追う可能性がある。それが交通事故です。

こうなればあなたや家族は明日からの生活なんてできなくなります。

それを防ぐためにも無制限の補償設定額にしておく必要があります。

複数の自動車保険をネットで見積もってみましたが、どこの保険会社も賠償責任保険の初期設定は無制限になっています。中には変更不可能なところもありました。

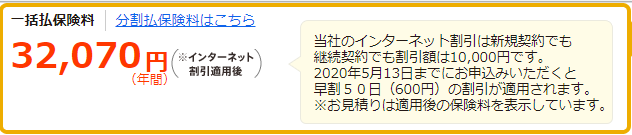

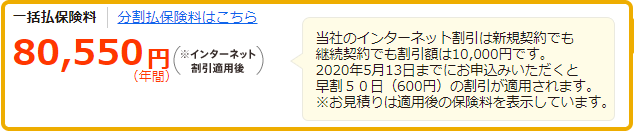

実際にソニー損保で対物の補償金額で保険料がどれくらい違うか調べてみました。

補償上限金額1,000万円と無制限の比較です。

1年間1,560円支払うだけで自分や家族が金銭的に守れるのなら安いと思いませんか?

賠償責任保険は「無制限」大事なことなので3回言いましたよ。

賠償責任保険の補償範囲

賠償責任保険は無制限ということはわかりましたね。

次に賠償責任保険の適用範囲について説明します。

- 対人の保険金額は1人1人に対して適用

- 対物は1事故に対して適用

- 対人の保険金額は1人1人に対して適用

例えば上限額が1億円で被害者が10人いた場合は1人に対して1億円上限の保険金が支払われます。

10人で1億円じゃないですよ?1人につき1億円です。 - 対物は1事故に対して適用

1回の事故に対して保険金が支払われます。車で電車や複数の建物に突っ込んだ場合は億では足らなくなる可能性が十分あります。

傷害保険は不要

- 人身傷害・搭乗者傷害 どちらも不要

傷害保険は自分の車に乗っている人への保険です。

車の事故による死亡・ケガ(入院費用、通院費用、休業補償、慰謝料)をすると保険金が支払われます。補償範囲は次の通り。

- 人身傷害・搭乗者傷害 どちらも不要

既に生命保険や医療保険に加入済みならば補償内容が重複しています。重複分は無駄な保険料になるので不要です。

保険の本来の目的は生活破綻をしないようにするため。民間保険で十分な保険に加入しているのならそれ以上の補償も保険料もいりません。

車の傷害保険で補うよりも生命保険や医療保険の見直しをしましょう。

- 健康保険

- 労災保険

- 傷病手当金

- 傷害年金

- 遺族年金

事故で使える社会保障はいくつもあります。

病院での治療、入院などは健康保険。通勤時や勤務中なら労災保険。ケガで働けなくなったら傷病手当。後遺症が残ったら生涯年金。亡くなった時は遺族年金。

これだけの社会保障があるので収入がなくなることはありません。

車両保険は不要

- 車両保険 不要

車両保険とは自分の車両を修理するための保険です。

車両保険がいかに保険料を高くするかシミュレーションをしました。条件は車両保険以外全て同じです。

一番上が車両保険なし、中央がエコノミー車両保険、一番下がフルカバー車両保険。なんと、最大で48,480円の差額。

毎年これだけの差額が付けば旅行いけちゃいますねw

ズバリ貯金を優先的にしておくこと。これに尽きます。現金があれば保険に頼らなくてもいいんですから。

廃車になったらあなたはすぐに路頭に迷う生活になりますか?・・・・・・・なりませんよね??

「修理代も新しい車を買うお金もないくらい金欠だからこそ、保険に入っておくんだ」と言う人もいます。

だったら自分で年間48,000円を積み立てておけばいいだけの話です。事故をしないと支払われないお金を支払い続けるよりも現金で溜めておけば必要なときにすぐ使えます。

さらに車両保険は使い勝手が悪いデメリットもあります。

- 修理費用によっては利用しないほうが得になる

車両保険を利用するとノンフリート制度が最大3下がります。翌年の保険料が高くなります。修理代と保険料を天秤にかけると保険を使わないほうが安上がりということがあります。 - 免責金額によっては利用できない

自己負担額0なら保険料が高く、多く支払うほど保険料が安くなります。例えば修理代が10万で自己負担額を10万と設定していたら保険金からは支払われません。

相手に過失があったらそこで補償される。自分に過失があるなら貯金を切り崩す。車両保険はつけないで貯金に回しましょう。

無駄にならない特約のつけ方

- 弁護士費用特約

- 個人賠償責任特約

- 対物全損時修理差額費用特約

- ファミリーバイク特約(原付所有者に限り)

- 弁護士費用特約

100%過失が自分にないもらい事故では自分の契約先の保険会社は事故相手と示談交渉ができません。自分の不利益を防ぐためにも示談交渉を弁護士に委任することが可能な特約です。 - 個人賠償責任特約

一つで家族(別居の子供を含む)の法律上損害賠償責任のをった場合に保険金を受け取ることができます。

例えば子供がよその車を傷つけた、家族が自転車に乗って人にぶつかった、お店のものを壊した、ペットが人にケガを負わせたなど日常生活の賠償事故を補償してくれます。

さらに示談代行サービスも付いているので安心です。

火災保険などと重複していないかだけ確認しておきましょう。 - 対物全損時修理差額費用特約

車の時価額を超える修理代がかかったときに利用できます。

本来は法的賠償責任以上に支払う義務はないのですが、被害者からすると大事な車を破損させられて修理費用も一部しか保険料で支払わない。

となると、もちろん恨まれたりするリスクがあります。

自分の身を守るためにもつけても良い特約ではないでしょうか。500円程度でつけれます。 - ファミリーバイク特約

原付所有者ならつけてもいいですね。複数の保険を比較してみましょう。

おすすめの自動車保険

・セゾン自動車火災保険 おとなの自動車保険

・SBI損害保険

・ソニー損害保険

一括見積りで時短したい方はこちら

一括見積は最低限の手間で複数社をすぐ見積もることができることです。時間のない人にとっては助かりますね。