混んでいるスーパーの「お札を1枚ずつ入れるタイプ」の自動会計機を何とかしたほうが良いと思う。

こんにちは、マトリです。

あなたは現金とキャッシュレス払い。

どちらの方が利用回数が多いですか?

私はほとんどの支払いはキャッシュレスです。

逆に現金を使う事って特定の店舗くらいで、滅多に触らなくなりました。

そこで今日のお悩みは、

というわけで、今回は『キャッシュレス支払いの記帳方法』を解説します。

家計簿を付け始めたころは私も同じことで悩みました。

買い物をした日につけるのか、カードの締め日なのか、口座引き落とし日なのか。

いつつけたらいいのか混乱しやすいですよね。

現在は3色ボールペン1本でキャッシュレス払いは全て管理できています。

無駄なく、無理なく、分かりやすく。

この3つをモットーに面倒くさくない家計簿術をご紹介っ!

ついでに不正利用を防ぐ方法も公開しちゃいます。

キャッシュレスを家計簿につける3つのタイミング

クレジットカード、電子マネー、ペイペイ、アプリなど。

全てのキャッシュレス支払いは家計簿に記帳するタイミングが3つあります。

| 記帳タイミング | 特徴 |

|---|---|

| 買い物した日 | 『消費行動型』 ひと月に「どこ」で「なにを買った」かが分かりやすい |

| カード会社からの請求日 | 『請求日』 メリットはないのでおすすめしない |

| 引落日 | 『現金の動き』 資産総額を把握したい場合に有効 |

家計簿をつけている目的によって「買い物した日」か、「引落日」の2つにわけることができます。

お金を貯めたいなら絶対買い物した日、節約を意識していないなら引き落とし日がおすすめ。

請求日の記帳はどんな場合でも使うのは避けたほうが良いでしょう。

買い物した日に記帳

お金を貯めたい方は絶対コレ。

いつ、どこで買い物をしたかがわかりやすいのが特徴です。

予算を決めてやりくりする家計術でも、月や年単位を振り返って節約する家計術でも使いやすい。

お金が貯まる感覚がないんだけど。

確かに帳簿上の支出額と、実際の支出額に差がでます。

でもいずれは支払う金額なのには変わりありません。

収入>支出になれば必ずお金を貯めることができます。

だから消費行動した日を支出日として捉えたほうが都合がいいんです。

めんどうな支払いまでのラグをカットすることで、家計管理がかなり楽に!

また、消費記録がのこるので無駄遣い抑制にもなります。

給料内でひと月をやりくりできればそれでオッケーって考えね。

手元のお金にこだわりすぎる必要はないってことかぁ。

カード会社の請求日に記帳

最も家計簿がまとまらない記帳タイミングが、カード会社ファーストの記帳方法。

支払いが確定した日を支出日したい気持ちは理解できます。

1つ言えることは、この方法をとると家計簿自体がカード会社のための帳簿になるという事。

「何のために家計簿を付けているの?」と聞かれて、「カード会社のため」と答える人は少ないでしょう。

利用明細書などを見れば解決することを、わざわざ帳簿でやっているのですから。

家計簿は自身の家計のために記録するもの。

家計簿をつける主旨とずれてしまうため、このタイミングでの記帳はやめましょう。

引き落とし日に記帳

実際のお金の動きと連動する記帳タイミングです。

すでに固定費などの大きな節約を済ませている、記録として家計簿を付けている方向け。

書きようによっては引き落とし日当日の家計簿が真っ黒になることもありますが、それ以外は問題なし。

リアルな残金を知りたい場合はこちらの方法をとりましょう。

買い物した日に記帳するのが無難

記録用、節約も既に済んでいる方は引き落とし日の記帳でも可

電子マネーのチャージ分を家計簿につける

電子マネーだとしても記帳タイミングは買い物した日か、請求日のどちらかです。

ただし、書き方は2パターンありますね。例えば、

・チャージした額を書く ➡ チャージ分 1万円

・使用した額を書く ➡ 電車賃 860円

選び方は「いつ」「何に使ったか」をより細かく知りたいなら、使用した額。

チャージしたという事実が分かればいいなら、チャージ額のみ記入しましょう。

さらに、電子マネーの使い方によっても変わります。

全て交通費で使っているなら交通費の支出項目にチャージ額をつければいい。

Suicaをコンビニで利用している場合はどうでしょう。

支出項目が困りませんか?

電子マネーをの用途も考えて、記帳しやすい方法を重視して選んでみましょう。

私個人は楽天Edyで食品も日用品も買うため、使った分だけを家計簿につけています。

あとから見返しやすく、複数の支出項目を電子マネーで支払うなら使用した金額をつける

交通費オンリーならチャージ額だけ書いても支障はなし

クレジットカードの不正利用は身近にある

あなたはこんなニュースがあったのをご存じでしょうか。

2020年6月、中国国籍の高校生が他人のクレジットカードを不正利用したとして逮捕されました。

高校生は容疑を認め、「約80人分のカード情報を盗んだ」と話しており、TDLやホテル代、飛行機代に使ったそうです。

警視庁は4カ月間で約1,000万円以上の不正利用を繰り返していたとみて調べを進めています。

手口は非常にシンプルで、バイトでレジ係をしているときに他人のクレジットカードの番号やセキュリティ番号を暗記していたというもの。

そもそも「レジの人にクレジットカードを渡す」というのは、消費者がレジの人を信頼しているからこそ成り立っているんです。

今回の事件は、その関係を利用した犯罪ですね。

もちろんこの高校生が悪いのは当たり前ですが、これだけ不正利用は身近で簡単にできてしまうという認識が再確認できますよね。

カードの不正利用を家計簿で早期発見する方法

クレジットカードの明細書、ちゃんとチェックしていますか?

不正利用を早期発見するために必要なのは、利用明細と利用額をチェックすることです。

今回私がおすすめするチェック方法はたった2ステップ。

ノートでもエクセルでもアプリでも簡単にできます。

①家計簿をつけてレシート保管

②支払い明細と家計簿を照合

2つに分けて解説します。

家計簿を付けてレシート保管

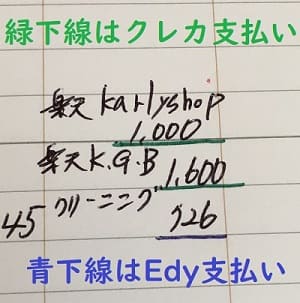

買い物した日に家計簿を付け、後日請求されるレシートは保管しておきましょう。

家計簿は下線などを付けておくと後でチェックしやすいですよ。

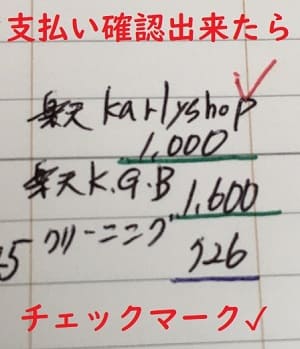

私は緑がクレジットカード払い、青が電子マネー払い、その他キャッシュレスは赤で色分けしています。

下線を付けたレシートはクリップなどでまとめて保管します。

引落日に記帳する場合は、レシート保管のみしてください。

アプリやエクセルなら記号や色付けするなどで対応できます。

クレジットカードの支払い明細とレシートを照合する家計簿チェック

利用明細が届いたらレシートと照合します。

私は楽天カードを利用しているので明細はアプリで閲覧できます。

月1に送付される紙の利用明細と違って、随時更新されるから小まめにチェックできて便利。

利用明細の利用店名と請求額がレシートと一致していたら、家計簿に✔。

ネット通販を利用などで領収書がない場合は、家計簿と照合して✔。

引落日に記帳する場合、レシートと照合後に記帳しましょう。

私はチャージする頻度が2~3か月に1回。

身に覚えのない数字や時期だったらすぐわかるから利用明細上でだけ確認してるよ。

チャージ頻度が多い人は、家計簿にメモ書きしておくと間違えないね。

最後に照合済みレシートは保管するなり、破棄するなりしてOK!

お疲れさまでした。

利用明細をチェックするメリット

利用明細の照合は不正利用の早期発見以外のメリットは3つあります。

・クレジットカード会社のミスの発見

会社だってミスすることもあります。

身に覚えのない請求は引き落とされる前に問い合わせを!

・消費を客観視できる

自分がどんな買い物をしているかを再度目にして、お金の使い方を見直すことができます。

無駄遣いの抑制につながりますね。

・引き落とし金額の確認

残金が足らなくて引き落とせなかった!!

これってかなり焦りませんか?

残金不足で引落ができなくてもクレジット会社からの信用が下がります。

将来ローンが組めなくなったりする恐れも……。

利用明細を照合するついでに引き落とし金額が目に入ります。

口座に引き落とし額があるかな?という意識も芽生えて一石二鳥。

余計なトラブルに巻き込まれないためにも、キャシュレス支払いは必ず利用明細と照合する

キャッシュレス払いの家計簿のつけ方はシンプルに考えて大丈夫。

難しくあれもこれもと詰め込むと、ごちゃついた家計簿になっちゃいます。

自分の身を守るためにもカード利用明細書と家計簿の照合をしましょう。