猫の換毛期のブラッシングはいつも終わりなき戦い。

こんにちは、まとりです。

今日のお悩みは、

というわけで『家計簿の締め日の設定はいつがいい?』の解決記事になります。

締め日はマラソンで言うならゴールです。

気持ちよくゴールするためにも、締め日には目的を持たせて決めるのが一番効率的。

頑張ってひと月かけてつけた家計簿。

気持ちよく締める日を目的別に分けてご紹介します。

さらに、「共働きで給料日が2回ある」とか「カード払いの締め日と家計簿の締め日は違っていいの?」など。

『締め日にまつわる悩み』も最後に解決しちゃいましょう。

この記事を最後まで読めば、あなたの家計簿の締め日は即決定!

締め日の設定に悩んでいる

1番効率のいい締め日はいつか知りたい

締め日の目的は『集計』

締め日は『期間内の収支を集計する』のが目的です。

極端な話、集計さえできれば月末だろうが、給料日締めだろうが期間は関係ありません。

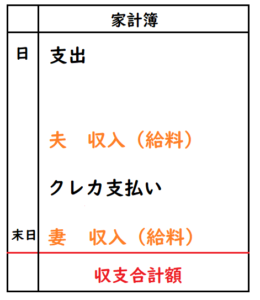

収入の位置が家計簿の最初だろうが、中間だろうが、最後だろうが収支合計は変わりませんよね。

分かりやすく言うと、1万円の収入と靴に5千円、カフェに2千円つかったとします。

1万円―5千円ー2千円=3千円 (1万円貰って靴を買ってカフェに行った)

-5千円+1万円ー2千円=3千円 (靴を買って1万円貰ってカフェに行った)

-5千円ー2千円+1万円=3千円 (靴を買ってカフェに寄って1万円貰った)

簡単な算数ですが、最終的には手元に3千円残るという計算になります。

つまり、締め日で家計の収支が狂うことはないというわけです。

これが締め日が重要じゃないという理由になります。

締め日はいつでもいい

タイプ別 家計簿締め日のすすめ

締め日の決め方は3つのタイプに分けることができます。

・期間主義タイプ

・給料日主義タイプ(マイナス方式&プラス方式)

・支出額主義タイプ

タイプと家計簿の相性が良いものを使いましょう。

家計簿と締め日の目的が一致しないと、ストレスフリーの家計簿にはなりませんからね。

「どんな目的で家計簿を付けているのか」でタイプ診断することをおすすめしますよ。

家計簿の目的って何?という方は、過去記事で『家計簿をつける意味を知るとお金が貯まる理由』で解説していますのでよろしければご覧ください。

期間主義タイプは月末締めで常に一定

期間主義タイプの締め日は、ひと月の収支に特化した締め日設定です。

1番ポピュラーなのは月末締めでしょう。

1日から末日までの収支データが蓄積するような家計簿になります。

給料日や支払日に一切とらわれることはありません。

共働きやキャッシュレス支払い、ローン返済んなど。

どんな支出でも対応してくれる万能締め日とも言えます。

給料日主義タイプはやりくり家計簿

給料日を締め日または、締め日直後に持ってくるのが給料日主義タイプです。

収入を頭に持ってくるか、最後に持ってくるかで家計管理がちがうのが特徴です。

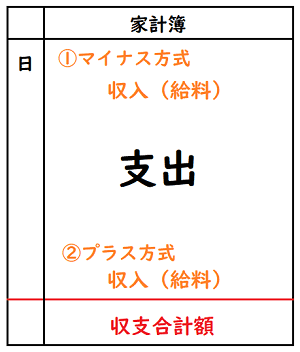

①のマイナス方式は「収入(給料)-支出=収支合計」

②のプラス方式は「支出+収入(給料)=収支合計」

どこに収入をもってくるかで、家計簿は全く違う意味をもつことになります。

解説いきますね。

①マイナス方式 やりくり家計と相性がいい

給料から支出をその都度引いていくのがマイナス方式です。

予算を決める「やりくり家計術」と相性が非常にいいのが特徴。

家計簿の項目欄の下に目標額欄を記入しておくと、記録が残せます。

②プラス方式 概算家計と相性がいい

支出を溜めに溜めて、最後に給料が入るのがプラス方式です。

概算家計、どんぶり勘定家計と相性がいいのが特徴。

給料日になると「あ、家計簿つけよう」と思い出させてくれます。

ある程度家計の収支が安定しているような家計向け。

マイナス方式とプラス方式締め日一覧表

あなたの給料日によって締め日は表のように決定することができます。

| 給料日 | ①マイナス方式の締め日 | ②プラス方式の締め日 |

|---|---|---|

| 5日 | 4日締め | 5日締め |

| 10日 | 9日締め | 10日締め |

| 15日 | 14日締め | 15日締め |

| 20日 | 19日締め | 20日締め |

| 25日 | 24日締め | 25日締め |

| 月末 | 末日締め | 末日の前日締め |

収入源が2つ以上ある場合は稼ぎ頭に合わせる

収入源が複数あるときは、長期的な人生を想像してみましょう。

出産や介護になったらどちらが働くのかな?

最後まで稼ぎ頭になる収入の給料日を締め日とします。

家計簿は常に同じ条件で比較できてこそ、無駄遣いを知ることができます。

できるだけ一定のデータが記録できるようにするためにも、稼ぎ頭に締め日を合わせるのは合理的な決め方です。

支出額主義タイプ

支払額主義タイプは、クレジットカードの締め日と家計簿の締め日を同じ日にするという方法です。

家計簿とクレジットカードを連動させて考えたい人向けです。

家計簿とクレジットカードの締め日が同日だと、ひと月分のクレジットカード使用額と家計簿上での使用額が同じ金額になります。

支出監理に注力した家計簿向きの締め日です。

ただし、クレジットカードを複数枚持っている、いろんなキャッシュレス支払いを利用している場合は家計簿がまとまりにくくなるため注意が必要。

お金を貯めたいから家計簿を付ける場合、この方法はおすすめしません。

なぜなら、キャッシュレスと帳簿の支出をあわせてわかるのは資産額であって、節約には関係のないからです。

冒頭にも書きましたが、ひと月の収支がプラスになればいい。

そう考えると今ある資産額を知ることはさほど重要ではないのです。

オールマイティーの月末締め

給料日前後での締め日

資産額を把握するための締め日

あなたの家計簿と相性が良いのはどの締め日でしょうか?

年間の締め月はいつがいい?

ぶっちゃけ、いつでも大丈夫!

私自身も7月から家計簿をつけ始め、そのまま年間締めは7月のままです。

一般的によくおすすめされているのは、12月締めと3月締めでしょうか。

12月締め 税金が1月から12月で計算されるため税金管理向き

3月締め 子供の進学や進級や仕事の昇給などの管理がしやすい

税金か家庭のどちらに重点を置くかで決めると、目的に沿った家計簿が出来上がりますよ。

年間締めも何月でも関係ない

締め日を決めたら必ず固定する

基本的に締め日はさほど重要じゃないという話をしましたが、1つだけ気を付ける事があります。

それは、1度決めたら変えない事!

家計簿は一定の期間で一定の条件で集めたデータ。

締め日を変更するという事は、『一定』を崩す行為です。

支出項目も同様、コロコロ変えるのは良くありません。

締め日を変更するなら初期段階のうちに済ませておきましょう。

大切なことはしっくりくる締め日を早く見つけること。

初期段階ならダメージも小さい。

自分の家計簿と相性のいい締め日を早く見つけて固定する。

これが家計簿をめんどうに感じない秘訣です。

締め日はコロコロ変更しない

締め日の設定はこだわる必要はありませんが、家計簿との相性があります。

できれば家計簿の方針に合わせて締め日を設定しましょう。

その方が使い勝手がいい家計簿になって、ストレスを感じにくくなります。