こんにちは、まとりです。

今回は「お金の使い方を変えるだけで、余計なストレスを感じにくくなる」という記事です。

ところで、こんなお金にまつわる不安やストレスはありませんか?

給料が減った、貯金ができない、浪費癖が治らない、教育費や老後資金。

私は出産を機に、お金に対する不安を感じるようになりました。

教育費や家族が一人増えることでどれくらいの生活費が増えるのか、家を建てたいタイミングでもあり、漠然とお金のストレスは無意識に溜まっていました。

それが今や、ある事をして、お金に対する不安やストレスをほとんど感じないまでになっています。

あることとは、【お金を使い方を勉強しなおすこと】です。

お金の勉強は学校からも、親からも教えてもらう事ってありませんよね?

お金の知識は自分で勉強するしかない。

それが今の日本の教育です。

勉強嫌いの私でも「お金」に関しての勉強は苦になりませんでした。

だって生活と直結しているので、勉強するほど家計は楽になります。

不安も無くなります。

つまり、ストレスフリー。

実際にどんなことを勉強したのかを、今回はご紹介したいと思います。

非常に勉強になる動画や、お金の使い方実践のコツなんかもご紹介していますので、最後までお付き合いいただければと思います。

お金でストレスを感じたくない人

お金の使い方が最悪だったころ

独身時代の私は、給料のほとんどをギャンブルに使っていました。

給料と言っても田舎でフリーターや中小企業に就職した程度で、手取りは14万円くらい。

実家住みの時は家にお金をいれることは一切なく。

住み込みで働いていた時代も、寮が家賃と食事代で数千円。

水道光熱費もかからない神的な環境でした。

車の維持費程度くらいしかかからなかったんです。

マジで底辺の人間ですよね。

借金するような度胸が無くて、本当に良かったと思います。

貯金もゼロでしたけどね。

今振り返ると、お金を使うことが大好きな時期だったと思います。

言い換えれば、お金に行動をコントロールされている時期でもありました。

お金にコントロールされる消費生活でストレスが溜まる

出産を機にお金の使い方を勉強

私は23歳の時に結婚して、30歳で出産しました。

結婚後も自分で働いたお金は、自由に使う気ままさ。

こんなクズ人間が出産をして別人になりました。

具体的には、

ギャンブルは一切やめる

家計簿を付け始める

お金の勉強をして実践する

産後は、時間も労力もあらゆるものを子供に捧げる、子供中心の生活です。

そんな日々の中、ふと思ったんですよね。

そんな時出会ったのが『両学長』の動画でした。

両学長とは?

今から約20年前の高校在学時に起業。

当時高価だった為パソコンが買えずに自分で組み立て、独学でパソコンの本を読み漁り、知識を学ぶ。

10代で年間1億以上を稼いだが、数々の失敗も経験し、学校では教えてくれない本当の社会の仕組みを知ることになる。

現在はリベラルアーツ大学を通じて『自分の力で今よりも自由になる』人を増やそうと奮闘中。

引用元:リベラルアーツ大学

30代 / リベラルアーツ大学学長・会社経営・投資家 / 男性

めっちゃ胡散臭くないですか!?(無礼者)

でもねー、言ってることはすごく理にかなっていて「なるほど!」とうなるような話をしています。

【多くの人が節約の仕方を間違えている】と彼は話します。

具体的な「間違えている節約方法」とは食費、節電、節水などの変動費の削減。

そうじゃなくて、【大きな支出から抑えるのが最も効率がよく節約できる方法】と解説してくれています。

大きな支出というのは車、保険、ローン、通信料などの毎月必ずかかる固定費や、金額の大きな買い物です。

今までやってた節約術はやめよう!

フットワークが軽い私は、すぐさま行動に移すことにしました。

30歳の出産を機に将来のお金に対して不安を感じる

両学長の動画と出会い衝撃を受ける

無駄なお金の使い方を1回の行動で無くす

固定費の見直しは、基本的に1回の行動だけで、節約効果はずっと継続します。

例えば、あんまり行ってないジムの月額会費6,000円を解約するだけで、7.2万円の節約です。

それだけのお金があれば、自宅にトレーニング器具買えませんか?

今のは極端な例ですが、固定費削減の要領は同じです。

同じ品質のサービスが受けられるなら、安いに越したことは無いんですよね。

私がまず最初にやったのは電力の自由化。

当時賃貸に住んでいましたが、シミュレーションして電気料金を安くすることに成功。

節電よりはるかにストレスがなく、効果がありました。

電力会社の乗り換えは、スマホからでもすぐできます。

他にも、出産を機に保険の見直し、前々から気になっていた格安SIMへ乗り換え。

固定費を徹底的に見直して、年間100万円節約できました。

結果、どれだけ自分がカモられているかを痛感しました。

100万円節約した詳細は、こちらの記事で公開しています。

親や学校は教えてくれないお金の使い方

親や学校教育は、なぜお金の使い方について教えてくれないんだろう?

足し算引き算の計算や、経済の勉強はするくせに、身近な消費やお金の使い方の勉強をしないのは不思議です。

日本人の『曖昧に濁すのが良し』とする風潮がそうさせるのでしょうか。

大人になるほど、お金の大切さを感じるようになるのではないかと思います。

お金の知識も立派な教養の一つなわけです。

中堅層という年齢的には遅めであっも、お金の使い方を勉強するきっかけがあって良かったと前向きに捉えます。

お金について悩んでいる人は世の中にあふれるほどいるわけですから。

お金の教養がなければ一生搾取され続け、お金に悩まされ続ける

年齢は関係なしに、お金の勉強はしたほうが良い

お金の使い方で夫婦喧嘩が減少

固定費の削減をする前までは、お金の使い方で夫婦喧嘩になる事がありました。

もう1年くらい履けないの?

車のない生活でよくない?ギリギリできるでしょ。

家計簿みてごらんよ。

車の維持費だけで年間いくらか知ってる?

働いて稼いでるんだから、それくらいいいでしょ!?

稼いでるからとかじゃなくて、私がしているのは『車より将来のお金のほうが大事って話』だよ。

車と、会社の付き合いで行く飲み会費用や、土日のゴルフの話はタイミングが悪いと喧嘩に勃発してました。

私も車に関しては合ったほうが便利だし、運転もしていましたが、『貯金が思うようにできていない』その不満が喧嘩の原因になっていたと思います。

固定費を削減、家計のキャッシュフロー把握をすることで不満は緩和されました。

さらに夫婦でお金の話を共有するようになり、お金に関する価値観のすり合わせもできるようになりました。

結果的にお金の使い方を勉強すると、夫婦関係が良好という思わぬメリットもありました。

お金の使い方の方向性が同じなら喧嘩しないっていうのは、消費行動を共にするチームですから、当然と言えば当然なのかもしれませんね。

車の維持費に関しては、過去記事で費用公開していますので参考にしてください。

お金の使い方を共有、価値観を近づけることで夫婦円満になる

正しいお金の使い方は将来の不安を感じにくくなる

以前から気になっていた『投資』を、数年前から始めました。

投資を始めた理由は2つあります。

「保険会社だから安心」は存在しない

保険商品は、実は高い手数料を払っていてお金が増えていない

ここに気づけたのは大きかったです。

過去にドル建て保険を積み立てていましたが、両学長の動画で

『貯蓄型保険はぼったくり商品。

なぜなら非常に高い手数料を取られてしまうから。

投資は投資、保険は保険と分けて考えないと、搾取される側になる。』

こうキッパリ言い切っています。

ドル建て保険も例外ではなく、ぼったくり商品でした。

本当なのか!?という思いで、人生で初めて利回り計算をしてみました。

「利回り130%ですよ」と無料保険相談窓口で紹介されたドル建て保険は、「年率1.27%」という高利回りとは言い難いものでした。

投資信託の年率は堅実的に見積もっても、3~5%と言われています。

つまり、外貨建て保険はゴミ商品というわけです。

営業さんの巧みな話術に流され、本来の目的とそれた運用方法をしていたのだと痛感しました。

即刻ドル建て保険は損切。

それから自分たちで投資信託を毎月コツコツ積み立てています。

新型コロナウイルスで株価がガツーンと下がりましたが、家計破産はしません。

余力でやっていますし、個人で積み立てているだけ。

保険料を払うのと何ら変わらず、クレジットカードから毎月支払われています。

両学長が言う、『高い手数料』ってのもその通りだな~と思うわけです。

野菜一つでも生産者から卸業者、そして消費者と仲介業者がいるから値が上がる。

直売場や畑の横で無人で売られている野菜は、スーパー価格よりはるかに安くないですか?

道理は同じです。

道理は同じなのですが、保険会社の手数料は異常なほどバカ高い。

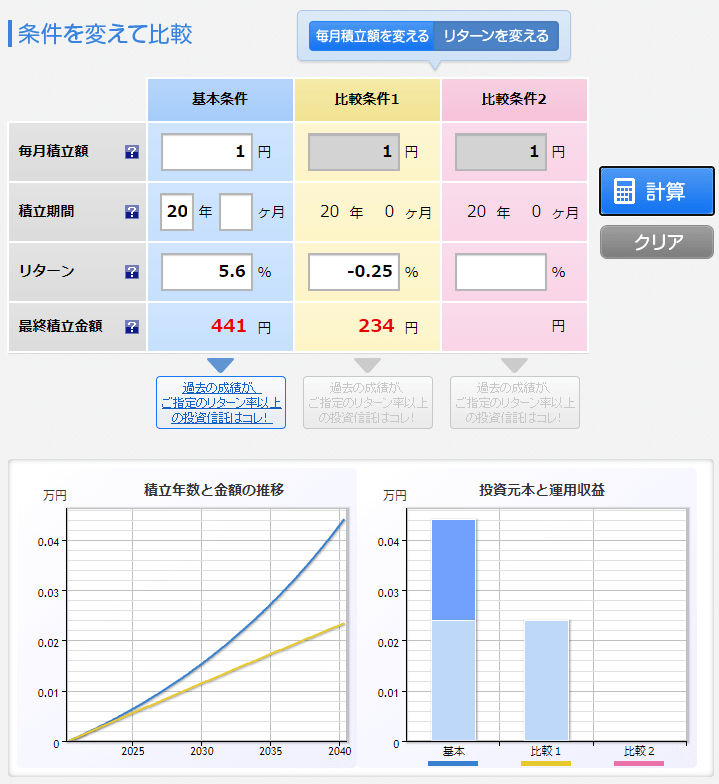

どれほど高いのかシミュレーションしてみました。

例えば、私が加入していたドル建て保険の利回りで試算してみます。

1カ月1万円積立てを20年間で運用。

ドル建て保険と、個人で投資信託を買っている場合を比較してみます。

ドル建て保険は元本割れ。

個人積立てる『S&P500』という投資信託の平均利回り5.6%(my INDEX調べ 2020年4月末時点)と比較すると、207万円も差が出ています。

安心するためには自分で調べて、投資目的と内容があっているかを考えることで漠然とした不安は無くなりました。

自分の行動に責任を持つのは、未来に前向きになれるのと同意義だと感じています。

つまり、自分でお金の使い方をコントロールできるようになると、

家計も効率よく節約できて安定する

夫婦喧嘩円満

お金の使い方に自信がつく

ようになります。

お金に使われるからストレスが溜まるのであって、

お金を使う側になれば、ストレスフリーになれます。

外貨建て保険の失敗談をより詳しく知り多いという方は、こちらを参考にしてください。

お金の使い方実践のコツ

ちょっとでもお金の使い方を治したいと思うなら、自分でもできそうなことを1つチャレンジしてみる。

そこで新しい発見や、お金の使い方についてもっと変えたいと思えたらさらに1つチャレンジしてみる。

この繰り返しで、人は少しずつ変化していけます。

私自身がクズ人間からまともなお金の使い方ができるようになったのは、出産と小さな成功体験の積み重でした。

簡単で理解できそうなものから手を付けて、成果があれば次はもう少しハードルの高そうなものに手を出してみる。

その繰り返し。

お金の使い方でストレスを感じている方は、是非固定費の削減からできそうなものに1つ挑戦してほしいですね。

未来がどうなるかは、今のあなたの行動次第なんですから。

➡【両学長の動画はこちら】

お金の知識がないと気づかないまま搾取され続ける

小さな成功体験の繰り返しで人は変われる

他人の価値観を変えるのはすごく難しいですが、自分を変えるのは簡単です。

目標を作って、そのために何をしたらいいのかと逆算する。

あとは挑戦してみて、合わなかったらやり方を変える。

他人に強制させても続きませんが、自主的にやろうと思えば楽しくもなります。

思った時が行動する時。

まずは固定費削減でできそうなところから、お金の使い方を見直してみませんか?