ネットで買ったものを段ボールから取り出すのが面倒くさい。

こんにちは、マトリです。

外貨と言えば何?

と聞かれて米ドルを思い浮かべる方が多いのではないでしょうか。

さて今日は『外貨建て保険を契約するくらいなら自分で投資信託を積立てするほうが良い』という話です。

ここ数年で苦情件数が増えている外貨建て保険ですが、私は2016年に契約してたった2年で解約。

結果39万円の損失となりました。

結構な大金ですが無知だった夫婦の勉強代として割り切る他ないですね。

(保険は人生の三大支出の1つですから、選び方はマジで慎重に)

解約した3つの理由や根拠をご紹介します。

外貨建て保険での積立てを考えている方は契約前に必ず読んで欲しい記事になります。

外貨建て保険とは

外貨建て保険とは、払い込んだ保険料が外貨で運用される保険商品です。

外貨の種類は米ドル、豪ドル、ユーロなどいくつかあります。

保険の種類は外貨建個人年金保険、外貨建終身保険、外貨建養老保険などたくさんありあます。

保険金も外貨支払いですから、為替相場によって受け取り金額も変動するのが特徴。

為替レートは為替手数料を含むので、保険会社所定で決定します。

外貨建て保険は「外貨種類」と「保険種類」の組み合わせ

保険料は為替手数料を含む

ドル建て保険を契約した経緯とメリット

2016年に第一子の出産がきっかけで、無料相談窓口に行きました。

目的は子供の教育費を積み立てる保険の相談。

私たち夫婦の対応してくれたのは店長でした。

最近おすすめなのは「外貨建て終身保険」です。

・ほかの保険より利率が良いですよ

・死亡保障もつきますよ

・20年後から返戻率100%以上になるので、好きな時に解約するだけです

・解約しないままだと返戻率も上がっていきますよ

・資産を外貨で持っておくとリスク分散になります

・お子様が将来、海外に行くときそのまま使えます

・保険料が支払えなくなったら、払い済みとしてそのまま持ち続けることもできます

・為替リスクはありますが、良いタイミングまで持ち続けることができます

・今はドル安なのでタイミング的にはいいのでは?(当時ドル約103.80円)

即契約は嫌だったので一度持ち帰り、自分なりにインターネットで学資保険やその他の保険と比較。

その結果メリットのほうが強いなと感じ、後日また保険相談所へ。

そして「ドル建て終身保険」を契約したわけです。

店長曰く、外貨建て保険にはメリットがいっぱい

インターネットでその他の保険と比較してもメリットが強く感じた

ドル建て保険を解約した3つの理由

私がドル建て保険を解約した3つの理由はこちら。

- 外貨建て保険の利回りはゴミ

- 使い勝手が悪かった

- 巧みなセールストークに乗せられていた

全ての原因は「深く考えなかった自分」が悪いんですよね。

ちなみにこの一件を機に、保険やお金の勉強をすることとなります。

無知とは恐ろしいもので他人の言葉を鵜呑みにすると、知らず知らずのうちに搾取され続けるんだと痛感しました。

それでは1つずつ解説していきましょう。

外貨建て保険の利回りはゴミ

実際に私が加入していたドル建て保険の利回りを計算してみましょう。

ちなみに相談の際、店長から言われたのは「利率130%は高利回り」。

高利回り……いい響きですよね~。

しかし、この言葉を鵜呑みにしてはいけません。

なぜなら、単利と複利は全く別物だからです。

保険会社に言われた利回り130%とは、単利の話。

単利=元本に対しての利息

複利=元本+利息に利息が付く

ドル建て保険の利回りを年率(1年間の利息)に換算すると高利回りではないことがわかりました。

30年の時間をかけてやっとプラスになっています。

| 年度 | 5 | 10 | 20 | 30 | 40 |

|---|---|---|---|---|---|

| 年利 | ▲13.87% | ▲3.06% | ▲0.25% | 0.63% | 1.27% |

私も最初はそう思っていました。

「投資」について勉強するまではね。

ドル建て保険より投資信託を自己運用

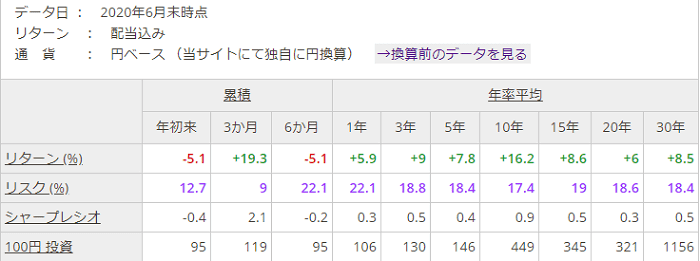

これはインデックスファンドで代表的なS&P500の年率平均の一覧表です。

S&P500とは米国株式の詰め合わせ金融商品のこと。

皆さんご存じのコカ・コーラやマクドナルド、アップル、Amazonやナイキなど500銘柄がラインナップされています。

年率平均とは、例えば10年なら過去10年で毎年平均して16.2%のリターンがあったことを表しています

ドル建終身保険とS&P500でどれくらいの差が出るかシミュレーションしましょう。

ドル建ての年率は提案設計書から算出したものです。

毎月2万円の積立、30年間運用のシミュレーション。

| 商品 | ドル建て保険 | S&P500 |

|---|---|---|

| 元本 | 7,200,000円 | 7,200,000円 |

| 運用収益 | 723,087円 | 25,814,114円 |

| 合計額 | 7,923,087円 | 33,014,114円 |

同じ積立て額、同じ期間で2,500万円もの差額がでました。

年率になぜこれだけの差が出るのかと言うと、単利と複利の差でしょう。

S&P500は年1回決算日の4月25日に分配金額を決定し、分配されます。

分配金を再投資することで雪だるま式にお金が増えていく。

外貨建てはというと、無配当の商品が多く存在します。

私が契約したドル建て保険は無配当のものでした。

つまり、利回りがゴミのドル建て保険を契約していたというわけです。

さて、果たして本当に外貨建て保険が高利回りと言えるでしょうか?

保険屋から提案設計書をもらったら、契約前に必ず年率を計算、そして投資信託との比較してください。

➡【保険返戻金の年利計算ソフト】 このサイトで無料で計算できます。

自己運用と外貨建て保険の違いは「手数料」

外貨建て保険は「保険料支払い ⇒ 保険会社を通して ⇒ 外貨で投資信託を買う」という行為。

自己運用は「証券会社に支払い ⇒ 証券会社を通して ⇒ 外貨で投資信託を買う」という行為。

どこを通しているかが違うだけで、やっていることは同じ。

では何が違うのか?

手数料です。

外貨建て保険は圧倒的に手数料が高い。

まず保険会社は、外貨建て保険の手数料を開示義務がありません。

金融庁の報告によると、2015年度上半期の外貨建て生命保険の手数料率は平均約7%。

楽天銀行S&P500は買付手数料なし、管理費用0.0968%。

投資信託の平均手数料は2%強。

外貨建て保険の手数料、めっちゃ高いっ!

あなたが検討している外貨建て保険の手数料は何%ですか?

使い勝手が悪かった

この表は私が契約したドル建て終身保険の提案設計書を抜粋したものです。

| 年度 | 年齢 | 解約返戻率 | 死亡保険金 (単位:ドル) |

|---|---|---|---|

| 5 | 36 | 71.0% | 160,000 |

| 10 | 41 | 86.2% | 160,000 |

| 20 | 51 | 97.6% | 160,000 |

| 30 | 61 | 110.1% | 160,000 |

| 40 | 71 | 130.3% | 160,000 |

店長は好きな時に使えるという説明をしていました。

でも冷静に考えると、私にとってはとても使い勝手の悪い保険だという事がわかります。

- 学資保険として使う場合

20年後の解約返戻率97.6%。元本割れですから学資保険としての機能を果たせません。 - 老後資金として使う場合

高齢になればなるほどお金は増えるものの、体力的にも使うこともできなくなる矛盾が生じる。 - 生命保険として使う場合

高齢になっても若年層と同じ死亡保障がついています。

家のローンも少なくなり、教育費もかからないのに高額死亡保障は必要ありません。

手厚い補償ということはそれだけ高い保険料を支払い続けるということ。

外貨建て保険の為替リスク

そして何より、為替リスクが一番のネックです。

為替相場によっては必要な時に損をするのが嫌で使えないこともあります。

為替リスクとは、為替変動のこと。

ニュースで日経平均株価と為替相場を耳にしたことはあるでしょう。

今日1ドルが110円だったとしても、明日には115円や105円に変動するのが為替であり、リスクです。

<死亡保障160,000ドルの場合>

115円 ➡ 1,840万円

110円 ➡ 1,760万円

105円 ➡ 1,680万円

高額であればあるほどたった数円で百万単位の浮き沈みがあります。

生命保険・学資保険・老後資金として積立てるとなると、必ず高額になるため為替リスクは必ず起こります。

私自身、ノートでドル円と保険料を記録管理していました。

そうしないとドル平均がわからなくなるので。

管理も結構めんどう。

セールストークに乗せられて契約していた

私の娘も海外留学をしてまして、この保険からいくらか使っているんですよ。

ド田舎出身の私からすると、「海外留学=すごい!」という単純なイメージが強かったです。

担当者の話を聞いていると、無意識にわが子が海外へ行く想像を膨らませていました。

さすが保険営業のプロ。

数字ではなく、親心にも訴えてくるその巧みな話術。

確かに子供が海外に行く可能性はゼロではありません。

しかし冷静に考えると、それが外貨保険の契約に繋がる理由にはならない。

もっと言ってしまえば、本当に娘さんが海外留学へ行っているのか、同じ保険に加入しているのかは確認のしようがないのです。

無料相談所は契約をとるごとに保険会社から仲介料を貰って利益を上げています。

相手は営業のプロ。

敵陣に丸腰で行き、言いくるめられるのは至極当然の流れです。

利回りは自分で年率に計算しなおす

外貨建て保険の手数料は5%程度割高

ドル建て保険より投資信託を自己運用したほうが高利回りだった

為替リスクにより使い勝手が悪すぎた

保険や金融商品に無知なまま無料相談窓口に行くのはカモネギ状態

ドル建て保険の払込済というワナ

解約の電話を入れた際、

即答で断りましたが、この甘い罠にハマる人もいるのでしょう。

払込済とは保険料払い込みはしないまま、払い込んだ分だけ保持するというものです。

当時32歳で解約しようとすると元本の約30%は損するけど、60歳くらいまで待ってれば元本くらいは返金されますよってことですが。

| 年度 | 年齢 | 解約返戻率 |

|---|---|---|

| 5 | 36 | 71.0% |

| 10 | 41 | 86.2% |

| 20 | 51 | 97.6% |

| 30 | 61 | 110.1% |

| 40 | 71 | 130.3% |

確かに損は徐々に減りますが、その間利益を得ることはありません。

解約時まで資金拘束を強いられるということは、運用がその間拘束されるということ。

「時は金なり」

30%損をしたとしても、新たに正しい運用ができればカバーできます。

目先の小さな損得より、将来の大きな利益が大事

外貨建て保険のメリットを論破

今の私なら外貨建て保険に勧誘されたらこう言います。

- 他の保険より利率が良いですよ ⇒ 年率にして投資信託と比較しても本当に高利回りですか?

- 死亡保障もつきますよ ⇒ その死亡保障ずっと必要ですか?その分保険料が割高になってますよ。

- 20年後から返戻率100%以上になるので、好きな時に解約するだけです

⇒20年資金拘束されてやっと元本。為替リスクがあるので好きな時に解約できないですよね。 - 解約しないままだと返戻率も上がっていきますよ ⇒ 年率に換算、投資信託と比較。

- 資産を外貨で持っておくとリスク分散になります ⇒ 自分で外貨運用してもいいじゃない。

- お子様が将来、海外に行くときそのまま使えます ⇒ 現金があれば問題ない。

- 保険料が支払えなくなったら、払い済みとしてそのまま持ち続けることもできます

⇒ 持ち続けている間資金拘束されるってことですね。 - 為替リスクはありますが、良いタイミングまで持ち続けることができます。

⇒ 明日の為替相場のことなんて誰にも分らないので良いタイミングがいつ来るかわからない。 - 今はドル安なのでタイミング的にはいいのでは?

⇒ 教育費や老後資金として運用したいのに目先の為替相場は関係ないし、さらに下がる可能性もありますよね。

他人の言葉よりも、自分の頭で考えて出した答えを信用する

外貨建て保険の契約前に見る動画や本

総まとめすると、外貨建て保険は不要です。

お金でお金を増やしたいなら保険に頼るのはお門違い。

だって手数料が引かれますからね。

投資信託を自分で買うならもっと安い手数料で、配当ももらいつつお金を増やすことができます。

最後に個人的ためになった動画や書籍をご紹介します。

YouTubeチャンネル登録者数41万人越えの両学長。

2020年7月には書籍「お金の大学」を出版(Amazonベストセラー入り)

外貨保険だけでなく、金融教育を0からしてくれる教育チャンネル。

オリエンタルラジオ中田敦彦さんのTouTubeチャンネルでもお金の勉強ができます。

実の父親が保険会社に勤めている経緯もあり、楽しく資産運用方法の初歩を解説。

「無料」がいかに恐ろしいかを教えてくれます。

Amazonレビュー700件で★4.3という驚異の高レビュー。

私も読みましたが、人生が変わる本と言っても過言ではありません。

具体的な行動というよりは、在り方や考え方の指南書であり自己啓発本。

お金の勉強初心者向けです。

今のあなたのお金の使い方は無駄がないでしょうか?

『人を簡単に信用するな』👈それな。

具体的にどうしたらいいかまでマンガで書かれているので初心者には超おすすめ。

米国株ブロガーたぱぞうさんの書籍です。

➡【たぱぞうの米国投資】

米国株投資初心者向けの本ですが、投資初心者でも楽しく読めます。

保険は1歩間違えると何百万、何千万も損する金融商品です。

目的と目的達成までの道筋を自分の頭で考えることが重要。

保険だから安心、担当者が信頼できる。

そんな上っ面で損しませんように。

まずは電卓たたいてみてください。