家計簿の収入額(給料)の記帳は、総支給?手取り?

どっちも同じ収入だし、気にしない人も多いのではないでしょうか。

しかし、どちらを使っているかで【やりくり型家計簿】か、【家計改善型家計簿】かがハッキリ分かれます。

今日は総支給と手取りのそれぞれの用途についてお話します。

さらに、雑収入の処理の仕方もおまけで解説したいと思います。

収入は手取りか総支給かどっちを使えばいいかわからない

雑収入の処理の仕方を知りたい

家計簿を節約に有効活用したい

これから家計簿をつける初心者

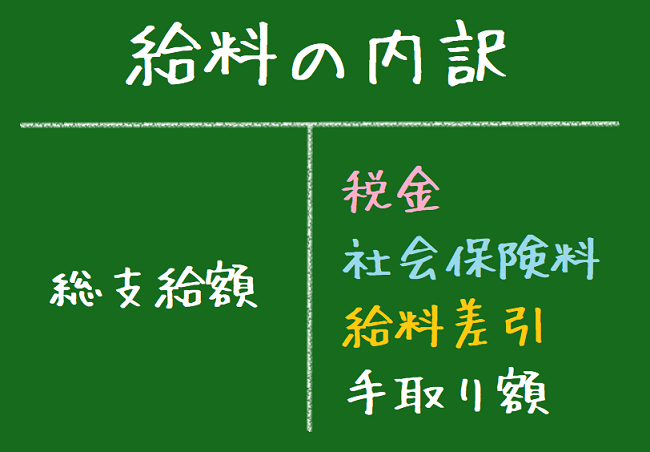

手取りと総支給は何が違う?

給料から税金などが差し引かれているか、いないかの違いです。

総支給額とは、何も差し引かれていない収入額のことです。

「額面」とも言います。

「年収」は総支給額を12カ月分とボーナス(賞与)を合計した金額のことです。

手取りとは、給料袋で手渡されたり、銀行口座に振り込まれる収入額のことです。

差し引かれるものは主に税金と保険料です。

その他にも貯金やローン返済など、個人的に給料差引の設定がされていれば総支給から差し引かれます。

手取りは「やりくり型計簿」

メリット:管理が楽

デメリット:税金、任意給料差引に無頓着

メリットは「手取りからいくら使ったか」に焦点を当てることで、生活圏内の支出に敏感になれます。

だからひと月を予算の金額で生活する、やりくり家計術と相性がいいです。

計画的にお金が使える人や、目標達成でモチベーションが上がる人にはおすすめの方法です。

極端な話ですが、

みたいな感じです。

管理方法も、振込額を見るだけです。

通帳ひとつで収入が把握できるのでお手軽ですね。

デメリットは総支給額から差し引かるものに対して、節約意識が回らないこと。

例えば、総支給額から民間保険料が差し引かれていれば、保険を見直すきっかけが極端に減ります。

車や住宅のローン返済が天引きなら、ローンの金利を気にすることも難しくなります。

木を見て森を見ず。

100%のキャッシュフローを見ることはできません。

総支給額は「家計改善型家計簿」

メリット:税金まで意識がいく

デメリット:手間が増える

総支給額家計簿は、税金や社会保険料などの普段気にしない支出にまで、意識が行き渡ることです。

どうにかならない?

と、調べたり、行動したりするようになります。

本来もらえるはずの収入から、どれだけ差し引かれているかを知ることは、精神的に強い衝撃です。

それが行動力に変化すると、普段はしないような節約行動を起こすパワーとなります。

という人こそ、総支給額を使った家計簿をお勧めします。

食費やお小遣いを減らすだけが節約ではありません。

広い視野で見て、抜本的な家計改善をしたほうが遥かに効率も良く、節約額も大きいです。

だから総支給額を収入に設定すると、家計改善の家計簿になるんです。

デメリットは手間が増えること。

と言っても、給料明細書を用意することと、家計簿に支出項目が3つ4つ増える程度です。

どっちを使ったらいいの?

前置きとして、どちらでも節約はできます。

家計改善をするために家計簿をつけることは非常に良いことなのは言うまでもありません。

ただし、より節約したいなら総支給額を使いましょう。

家計改善のために家計簿をつけているなら断然、総支給額を使うことを勧めます。

年間、どれくらいの税金や社会保険料を支払っているか把握していますか?

ざっくりですが、分かりやすく一覧にまとめてみました。

年収と手取り一覧表

参照サイト:年収別 手取り金額 一覧

| 総支給額(年収) | 手取り | 税金・社会保険料 |

|---|---|---|

| 年収200万円 | 160万円 | 40万円 |

| 年収300万円 | 235万円 | 65万円 |

| 年収400万円 | 312万円 | 88万円 |

| 年収500万円 | 387万円 | 113万円 |

| 年収600万円 | 458万円 | 142万円 |

| 年収700万円 | 524万円 | 176万円 |

| 年収800万円 | 590万円 | 210万円 |

何が言いたいかと言うと、税金や社会保険料を記帳しないということは、表の右側分の金額が家計の蚊帳の外になっている状態だということ。

最低でも総支給額の20%は勝手に天引きされていますよ。

消費税アップで文句が出るのに、自分の給料明細から引かれるものは見ないのもおかしな話だなと思います。

私の周りでも、税金意識の有無がはっきりわかる話題があります。

それがふるさと納税です。

税金を意識できる人は、すぐにこの言葉を理解してくれます。

税金が家計の蚊帳の外の人は「所得税、還付、住民税、控除」この言葉を耳にしただけで

と、聞き流します。

これは税金にアンテナを「張っているか」、「張っていないか」の差だけ。たったそれだけです。

意識するという事は、それだけ選択肢も増えます。

食費やお小遣いを減らすだけが節約じゃないというのは、こういうことです。

給料から天引きされるものが多い人ほど、総支給額で家計簿を作りましょう。

税金と社会保険料の記帳を繰り返していくうちに、自然と固定費にも目が向くようになります。

固定費削減は節約の最も基本的な部分。

そこが節約できれば、家計改善の半分は完了したようなものです。

支給額家計簿は、節約を効率よく大胆に行えるようになる魔法の家計改善家計簿です。

所得税の還付である年末調整 記帳方法は?

年末調整はどのようにして記帳しますか?

先に答えを言うと、年末調整の還付金の記帳方法に正解はありません。

家計簿によって違うからです。

「税金を意識するメリット」として聞き流してもらって構いません。

年末調整とは、毎月の給与から天引きしてきた所得税の1年分と、本来支払うべき年間の所得税(源泉徴収)を照合。

その差額をまとめて清算することです。

所得税は12月の給与が確定しないと算出できないため年の瀬の時期に行われます。

多く支払っていれば還付。

足りなければ徴収。

税金を家計簿に書いていない場合、年末調整をどう記帳しますか?

ボーナス扱いでしょうか?雑収入でしょうか?

確かに還付される金額は、本来手取りとしてもらえる収入なのは間違いありません。

ただ、個人的に収入と還付は少しニュアンスが違います。

こういう細かい話が気になるようになったのも、総支給額で税金の仕組みを少しずつ学んだからでしょう。

おかげで確定申告や住宅ローン控除の際は、理解が早くて済みました。

お金持ちになろうとすると税金対策は必須条件です。

節約の次のステップ「稼ぐ」ことをしようとすると、必然的に税金に詳しくならなくてはなりません。

あなたは税金の知識が欲しくないですか?

税金についてより詳しく知りたい方は、こちらの記事を参考にしてください。

【雑収入】貯金するものは記帳しない

家計簿上には「雑収入」項目を作っておきましょう。

<記帳する例>

・不用品を売却した利益

・親や知人からの臨時収入

どんな家計簿を利用しているかによりますが、個人的には記帳しないものもあります。

例えば、親から子供あてのお年玉、お祝い金などです。

そういったものは全て問答無用で貯金に回します。

「家計の収入」とは考えていないので記帳しないというわけです。

元は無かったものとして、すぐ貯金。

通帳の金額と、家計簿の金額を合わせている家計簿では記帳せざる負えません。

じゃないと金額があわないので。

連動タイプの家計簿は事細かに収入も細かく記帳しましょう。

支出項目についてより詳しく知りたい場合は、こちらの記事を参考にしてください。