保険の基礎知識

保険とは「もともと起きる確立は限りなく低いけど、万が一それが起こったときは生活が破綻してしまう。だからみんなで少しずつ積み立てて万が一が起きた時は補償し合おうよ」という仕組みです。

例えば自動車保険もそうですよね?

事故する可能性は極めて低いけど、万が一事故を起こしたり、当てられたりする可能性は0ではないですよね。もしかしたら明日から路頭に迷うことになるかもしれません。

だから保険に加入して億単位の補償ができるように備えておく必要があります。最終的な切り札の役割を保険はしてくれます。

保険料を抑えるかどうかで5万円も差が出る

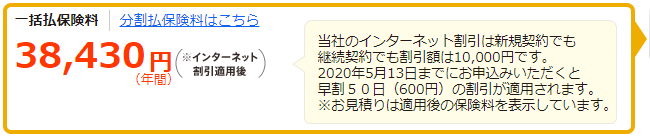

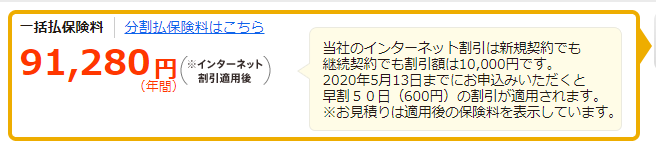

保険期間は1年間。全く同じ条件で補償内容とオプションだけ変えて自動車保険のシミュレーションをしました。

上は必要最低限の補償。下はありとあらゆる補償とオプションをつけて補償金額も最高額で設定したものです。

その差52,850円。5年で26万円、10年で52万もの差額になります。

手厚くすると家計が苦しくなり貯蓄まで手が回らなくなる。保険料を安くしようとケチるといざと言うときに泣くことになる。

両極端のような状態だと保険とうまく付き合っているとはいえません。

自分や家族にはどんな保険、どれくらいの補償が必要かを知る必要があります。

今日は誰でも保険料が安くなる方法を解説します。是非参考にしてみてください。

対人契約している人は○○○にするだけで保険料が安くなる

現在あなたは保険販売店や代理店を通して契約をしていますか?しているなら節約の大チャンスです!

全く同じ内容の保険でも通販型やネット型の保険にするだけで保険料は確実に安くなります。

嘘だと思って是非ネット保険で無料見積もりをやってみてください。5分程度で即見積もりが出てきますので時間もかかりません。

同じ保険内容なのに保険料の差に驚愕すると思います。

私自身、ネット保険にして見直すことで年間20万節約できるようになりました。

いざと言うとき対応が悪かったり、保険の質が違っていたりするかもしれないじゃない。

先に言っておきますが、ネット保険でも対人販売保険でも保険の質も対応も全く同じです。

安かろう悪かろうというのは一理あると思います。

ただネット保険や電気、ガスの自由化、格安SIMなんかは安くできる仕組みがあるから料金を抑えることができています。つまり企業努力でもあるわけです。

では、どのような企業努力や秘密があるのか紹介しましょう。

ネット保険が安いわけ

- 代理店に支払う手数料がない

- 人件費のカット、商品設計コストのカット

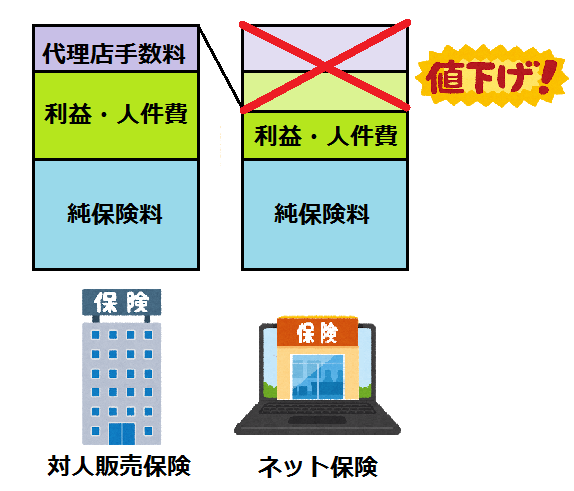

●図解で見る保険料が安くなる仕組み

・代理店に支払う手数料がない

保険の無料相談から案内までしてくれる店舗ってたくさんありますよね?あれって本当に無料なのでしょうか?

もちろんボランティアなんてことはなく、スタッフみんなが仕事として保険の案内や契約手続き業務などをしています。仕事なので当然、毎月お給料をもらっています。

ではどこから会社の利益を得ているのでしょうか?・・・・・・保険会社です。

お客さんが契約した保険会社から、販売手数料としていくらかもらっています。

じゃぁ、誰が手数料払ってるの?ってなると契約したお客さん。つまり無料相談に行った私たちです。

まさにタダより高いものはない。無料相談スタッフからすると鴨が葱を背負ってくる状態です。

ネット型保険はそもそも保険会社とお客が直接インターネットで契約をするので代理店に支払う手数料が発生しません。

・人件費のカット、商品設計コストのカット

対人型の場合は担当者が必ずいますが、ネット型保険の場合はいません。

契約者にかける時間も削れるので人件費も削減できます。

また、ネット型保険のプランは分かりやすいものが多いです。保険会社もシンプルなプランを用意することで、商品設計にかかる時間もコストも減らすことができます。

ネット保険 4つのメリット

- 保険料が安い

- 自分のタイミングで契約できる

- 余計な保険を契約しなくて済むし手間も時間も省ける

- 保険の知識、判断力、思考能力がつく

・保険料が安い

家計にとってはありがたいメリットですね。同じ補償内容、品質で保険料が安い。

・自分のタイミングで契約できる

インターネットなので24時間365日申し込みが可能です。

保険セールスでひどいと「こんな保険がありますけど今週いっぱいまでの受付なので契約したかったら早めにお声かけ下さい」みたいな人いるんですよ。

時間を制限してお客さんの気持ちを焦らすことによって考える時間を無くすっていう典型的なセールス方法です。

ネット型は保険の勧誘もないですからしっかり吟味してから自分のタイミングで契約ができます。

・手間と時間が省ける

対人型や店舗型保険だと「家までわざわざ来てもらったのに悪いな」「次の休みにここまで来ないといけないのか」と精神的にわずらわしいことがあります。

ネット型は自分で契約するので必要な保険だけを必要なときに契約できます。移動時間も手間もかかりませんし気を使うこともないです。

・保険の知識、判断力、思考能力がつく

私もそうですが、自分でやってみようとなるとどんなことでも最初は右も左も分かりません。こういう時は調べるしかない。とは言っても、昨今ではインターネットでも有益な情報はたくさんあります。

いろんなサイトを読んで知識を得ることで自分の成長になります。さらに判断力、思考能力もだんだんと身についてきます。これらの能力は保険だけではなく今後の人生でも活用できる力です。是非鍛えてみましょう。

やってみるわ!

「保険必要」「保険不要」の両極端の意見を調べてみて自分の納得できる着地点を探してみるニャー。

ネット保険のデメリット

- 楽さを求める人には向かない

- ネット知識がないと難しい

- 入力ミスなどで告知義務違反にならないように

・楽をしたい人には向かない

自分で考えたくない、判断したくない、楽なほうがいいと言う人にはネット型保険は不向きです。

完全丸投げで保険料も気にならない人は対人型のほうがいいです。

ただ、ネット型保険の契約HPをみたら知識がない人でも分かりやすいように解説がついています。

・ネットを使ったことがないと難しい

スマホが使えているなら全く問題はないです。

しかし、ご高齢の方やインターネット機器に馴染みのない人は操作ができないという観点からネット型で契約するのは難しいですね。

・入力ミスなどで告知義務違反にならないように

虚偽の申告はやめましょうというのはもちろんのこと、故意がない入力ミスだとしてもいざというとき保険が使えないことも有り得ます。

損をするのは自分なので必ず嘘偽り無く、正しい情報を入力しましょう。

対人型・店舗型保険 4つのメリット

- 取り扱う商品が多い

- 保険に詳しくなくても契約できる

- 一括で比較ができる

- 窓口の一本化

・取り扱う商品が多い

ネット保険より取り扱う保険の数が多いです。そして複雑なものもたくさんあります。

ネット保険を見ても自分が思うような商品がなければ窓口で相談してもいいでしょう。

・保険に詳しくなくても契約できる

「子供が生まれて将来が心配でとりあえず保険の話を聞きにきました」と窓口で言っても保険の相談にのってくれます。

保険の知識があろうがなかろうが関係なく保険の案内をしてくれます。

・一括で比較できる

店舗型で複数の保険会社を取り扱うような乗合代理店ではたくさんある保険会社のいくつもの商品からピックアップしてくれて比較もできます。

もちろんネットでもできますが、個人情報やメールアドレスを登録する一括見積もりサイトは後々のメール勧誘が面倒です。

店舗型だと最近は無理やりな勧誘はNGと指導されているためしつこくされることはほとんどなく、商品を比較することが可能です。

・窓口はたった1つ

契約すると担当者が付くため、何かあればその人に電話するだけ。

保険をいくつ契約しようと全ての窓口は担当者なので困ったら担当者に相談。

こんな窓口の簡略化ができます。

対人型保険 2つのデメリット

- 全てが良い代理店、良い人とは言えない

- 本当に適正な保険を勧められるとは限らない

- 全てが良い代理店、良い人とは言えない

相手も仕事ですから代理店や人によってはお客さんの利益より、自分たちの利益を優先するところもあるのが実情です。

あのかんぽ生命だって不正をしていました。みんなが知っているから、利用しているからというのは無関係なんです。

汚い手口で人様のお金を毟り取ろうというのは一定数どこにでもいます。

良い代理店や保険販売員と出会えるかどうかが鍵ですね。 - 本当に適正な保険を勧められているとは限らない

最初に解説したとおり、代理店は契約をすると保険会社から一定の手数料を受け取っています。

ここがポイントなのですが手数料は一律ではありませんし、公表もしていません。また、保険会社が売りたい保険商品の手数料は高く設定されていたりします。

こうなるとどうなると思います?無論、売り手は手数料の高いものを勧めてくる可能性は十分有り得ます。手数料を支払うのは私たち。

無料相談窓口にいってみたけど生命保険だけでよかったのに違う保険まで契約していた。主旨とずれた補償内容だったということもあります。

未然に防ぐためにもt・・・

この2つさえ分かっておけば保険選びは迷わない

- どんな補償がなぜ必要なのかを明確にする

- 相場を知る

・どんな補償がなぜ必要なのかを明確にする

例えばラーメン食べに行く!って家をでて気づいたら焼肉食べてたこと日常的にありますか?

多分友達からの誘いが急に無い限りはほぼラーメンを食べにいっていますよね。

それはあそこの店のあのラーメンを食べるんだと目的が明確だからです。例え焼肉店があったとしてもラーメン屋へと急ぎます。

保険も同じでどんな補償がなぜ必要なのかを自分の中で明確にしておくと保険選びで悩むことはないし、ブレることもありません。

・相場を知る

保険に限らず商品や物の価値や相場を知ることは無駄な支出をしないためには必要不可欠な事です。

先日私は主人に「小豆缶を2缶買ってきてほしい」とお願いしました。

画像で缶詰めのゆで小豆を見せて、大体120円くらいと値段も入念に教えました。

そして買ってきたのは北海道産で袋に入った立派なゆで小豆ぃ!!一袋600円を2つも!!・・・・・・ちょっと発狂しました。

こんなことが起こる原因の一つに彼が餡子の相場を知らないということが上げられます。

彼にとって600円の餡子が高いのか普通なのか分からず、国産だから体にいいだろうと選んでくれました。

餡子は一度きりで済みますが、保険は何年も払い続けるので相当な額になります。

相場を知るためには店舗で相談をして見積書を持ち帰り、ネット保険で見積もってみる。

複数で見積もるという少しの努力で保険料が無駄になることはありません。

保険を契約する前に見ておくべき動画

両学長という方がお金の知識をyoutubeで発信しています。

保険はケースバイケースなので万人に該当するとは思いませんが、自由になるために無駄な支出を減らすという根本的な考え方はとても勉強になります。

自分で調べるのも面倒だという人はこの動画だけを聞くだけでも価値があります。