以前、悩まず無駄のない保険の選び方を解説しました。

そして今回はどんな保険が必要なのかという話をしたいと思います。

保険になぜ入るのか

あなたはなぜ保険に加入しますか?

近年の保険は種類が多く複雑化していますが、もともと保険はとてもシンプルなものでした。

「起きる確立は限りなく低いけど、万が一それが起こったときは生活が破綻してしまう。だからみんなで少しずつ積み立てて万が一が起きた時は補償し合おうよ」 という起源のもと作られたのが保険です。

今回は数字でみてこれだけ加入しておけば大丈夫という保険を3つ紹介します。

必要な保険は3つだけ

- 火災保険

- 自動車保険・バイク保険(対物対人無制限)

- 掛捨て生命保険

- 火災保険

戸建て、賃貸どちらも加入しましょう。

ローンを組んで建てた戸建ての火災保険加入は義務なのでほとんどの人が加入しているころでしょう。

賃貸の火災保険は落雷、水災、水漏れ、盗難などの補償もついています。万が一の時のためにも必ず入っておきましょう。 - 自動車保険・バイク保険

車やバイクの保有者のみ必須です。対人対物の補償金額は無制限必須です。

自動車保険の選び方はこちらで解説しています。

- 掛捨て生命保険

子供がいる人のみ必須。もし親であるあなたが死亡した場合、残されて困るのは子供です。

その子供のためにも教育費、生活費などの資金を残しておく必要があります。

なぜ3つだけなのか

火災保険、乗り物保険(自動車保険・バイク保険)、掛捨て生命保険の3つだけはなぜ必要なのか。

それは保険の意味を成しているからです。

家がなくなれば済むところがなくなり生活に困ります。

自動車やバイクの事故により他人を死亡させてしまった場合、多額の賠償金を支払うことになり生活ができなくなります。

家族の稼ぎ頭が亡くなった場合は残された子供たちの教育費や生活費が残された片親では足りずに家族全員が生活に困窮する恐れがあります。

つまり、ある不幸な出来事による生活破綻を保険によって補償するという保険本来の役割を果たしています。

保険に感情論は不要

保険の話をすると、安心だから、みんな加入しているからという感情論が優先されがちです。

でも保険に加入したからといって事故にあわなくなるような魔法にかかるわけでもなければ、不老不死になるわけでもありません。

保険はあくまで金銭的な補償です。そこに安心だから、みんながという感情論は不要です。

例えば自分のよく知る人が紹介する保険、まったく知らない他人が紹介する保険、ネットで見積もった保険。

どれも中身が同じなら、どこで契約しようが保険内容には関係ないのと同じことです。

感情と数字は分けて考えることこそ保険の本質を知るのに必要なスキルです。

そして、保険は目的と補償内容が同じ方向を向いていなければいい保険とは言えません。

独身で自分に生命保険を掛ける意味はなんでしょうか?

葬式代くらいは自分で工面したいからでしょうか?親にお金を残しておきたいからでしょうか?

数字上は独身で亡くなっても明日から困る人はいません。親は今までと同じように収入の中で生活をしていくことでしょう。

親にお金を残したいというのは感情的なものです。その気持ちはよくわかります。

ただ感情を貫きたいなら、生前に予算を決めて葬式場も決めて公正証書遺言を用意しておき、自分の貯金から葬式代を支払うようにと記しておけばいい。毎月コツコツ貯蓄をして、それを親に譲るとしておけば問題ありません。

毎月支払う保険という方法にこだわる理由はなんでしょうか?

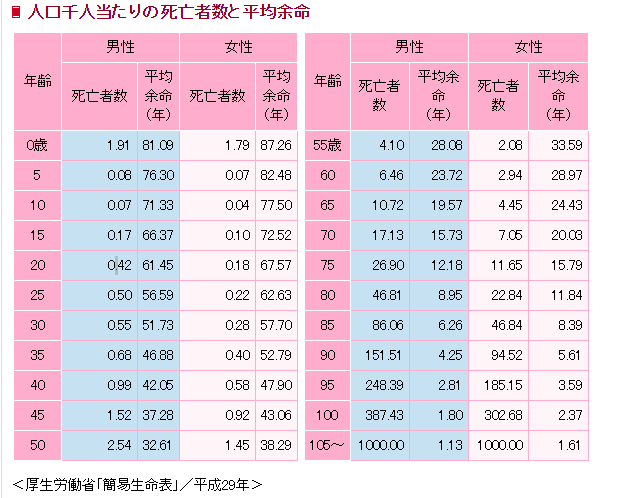

親より子供が早くに亡くなる確率は低いです。

厚生労働省の簡易生命表を見ると乳児を除き、40代に亡くなる確率は1000分の1以下です。生きている確率のほうが遥かに高い。

だったら万が一の保険にお金をかけるよりも、将来のための貯金やお金を増やすような使い方をしたほうが効率的といえませんか?

感情は移ろいくものだから不安が解消されにくいのニャ。

保険よりも収入の柱を何本もつくる

お金に困らない人は収入の柱を何本も作っています。

どんな金持ちでも収入源が一つしかなく、その会社が潰れてしまえば家も車もすべてなくなるほどの大打撃になる恐れがあります。

しかし、収入の柱が何本もある人は5本のうちの1本が折れたとしても、すべてを失うまでには至りません。

それは金持ちだからできる話でしょ?と思うかもしれませんが、一般的な人でもそれなりの収入元を作ることは可能です。

例えば会社員としての本業、株の配当金、副業による収入などです。

貯金の一部をコツコツ株に投資して受け取る配当金を多くしていけば、定年するころには定期的にお金が入るという仕組みが作れます。

自分で考え、行動した結果が遠い将来の結果となって自分の生活にダイレクトに返ってきます。

それと同じことって考えると納得しちゃうわ。